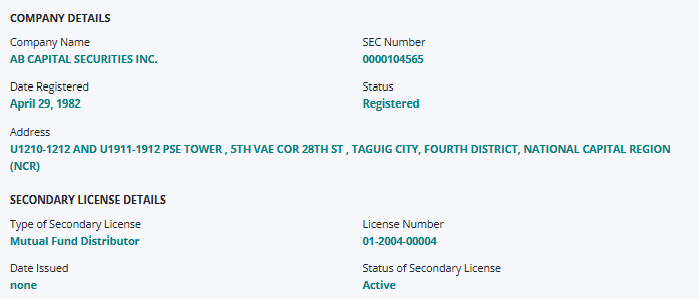

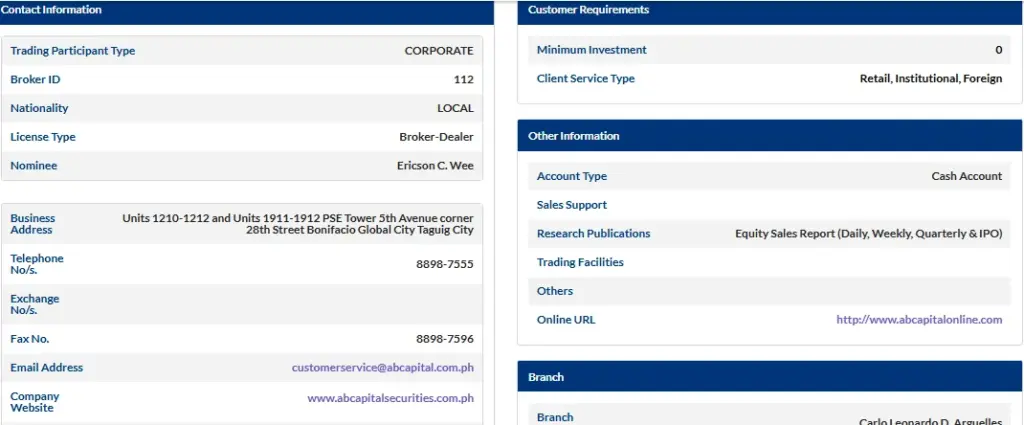

■PSEライセンス:Broker ID=112

ABキャピタルプライベートウエルスの口座開設手続フロー

step

1オンライン初回相談

step

2必要書類チェック

step

3口座開設費用のお支払い

ABキャピタルプライベートウエルスの口座開設費用はリーズナブル およそ23万円。

step

4初回入金

step

5専属担当の割当と御相談

ご相談は以下より承ります。

資産家にとってのプライベートバンキングの重要性

資産家や富裕層にとってのプライベートバンクの重要性は、資産家に向けて運用サービス・総合的な財産保全・成長を加速化させる方法を提供する点にあります。質と額ともに資産のグレードアップが望めるはずです。

プライベートバンクの主な特徴は以下の通りです。

顧客ごとにトータルプランニング

- 顧客のライフステージ・資産状況・リスク許容度に合わせたプランニング

- 資産承継(相続)や事業継承のアドバイス

- 顧客ごとに担当が付く:プライベートバンカーがトータルプランニング

- 専門性:運用・税務・法務といった各部門の専門家が集結

- プライバシー性:顧客のプライバシー性を徹底管理

百貨店の外商が富裕層のお好みに合わせていろいろ商品やサービスを提案するような感じ。または会員制のサロンのように会員にしかお披露目されないサービスがある、その金融商品版がプライベートバンクです。

こちらご覧いただいた方に向け、フィリピンを視野に入れたプライベートバンクの重要性をお伝えしましょう。

多極化が進む中でのポートフォリオが実現する

アメリカ一強の秩序が崩れ多極化が進行する中で(アメリカドルの基軸通貨としての強さはこの先20年くらいは賞味期限がある前提で)、典型的なポートフォリオは以下の通りです。

多極化が進む中でのポートフォリオ典型例

- アメリカドル:30%

- フィリピンペソやシンガポールドル:20%

- ユーロ:20%

- 日本円:20%

- 金:5‐10%(無国籍通貨)

特にトランプ第二政権発足後、世界経済秩序が多極化に向かう中、ポートフォリオも通貨の多極化が進んでいると実感します。

具体的には「資産を多様な通貨に分散してASEANの通貨を取り込む方向性の中で、フィリピンペソに関しては以下のような視点を持っておくとよいのではないでしょうか。

| フィリピン内の資産防衛 =リスクヘッジ | グローバル分散の効率化 | |

| 対象 | フィリピン内の収益性資産 | 全世界の銘柄 |

| 実行例 | 政権交代で影響を受けにくい産業(インフラや必需品等)を選択して起こりうる損失を最小化できる | 米国資産の割合を一定率維持 |

| 効果 | 資産分散による広義の効率化 | |

| ポイント | SECなどの規制当局の規制を受けた金融機関に分散 | 日本の場合はNISA口座を活用、他はアメリカドル建てケイマン諸島の金融資産などもおすすめ |

フィリピンを含めASEANでは不動産需要が堅調ですので、ポートフォリオの中にリートを検討するのもよいでしょう。

二重課税が回避できる

日本とフィリピンは租税条約を結んでおり、両国で二重に税を課せられることはありません。

フィリピン投資初心者の方は、まずは以下を参考にされてハードルを下げた投資を検討されてみることをおすすめします。

日本国内で別途確定申告不要のパターン

- 会社員の方:20万円以下の配当金を受け取っている場合は(NISA除外)、日本国内で別途確定申告不要。

- 会社経営者のような確定申告を要する人:配当金が基礎控除58万円以内の場合

非公開市場へアクセスできる

プライベートバンクでは、一般市場では得られない案件が出回ることは多くなっています。

成長著しいフィリピンで「未上場企業が上場するケース」は多くなっており、未上場株のキャピタルゲインをお目当てにフィリピン投資に興味を持たれる方も多いのです。

trip.com

2025年7月、HOTEL101がNASDACでの上場が報じられました。

経済成長のこの先が楽しみなフィリピンでは、この先期待できる案件が目白押しとなっています。

※申し訳ございませんが、Nasdaq上昇の事実の言及にとどまり個別銘柄をおすすめする立場にございません。

フィリピンでプライベートバンクの口座開設を検討してみたい理由は、フィリピンの経済成長と国自体ののポテンシャルにあるのですが以下にもポテンシャルを支える要因があります。参考にされてみてください。

「フィリピンはなぜ稼げるのか?=国のポテンシャル」

- 若い人口:消費・労働力が増える・手堅いGDP成長

- ビジネスのアウトソーシング産業が盛ん : 外資企業に就職するフィリピン人に高所得者が増える

- 価格高騰が続く不動産の所有者や業界人から富裕層が排出されることが多くなっている

- 在外労働者による海外送金: 国内に資金がコンスタントに流れ込む

プライベートバンクを選ぶ時のポイント

それでは具体的にフィリピンでプライベートバンクを選ぶ4つの基準を挙げてみましょう。

①現地金融当局(SEC・BSP)の認可有無

プライベートバンクのよさの一つに顧客のプライバシー性の徹底保護がありました。

しかしながら、顧客にとって透明性がプライベートバンクを選ぶ基準となるのは言うまでもありません。

顧客の資産にまつわるプライバシー性は最大限に保護されるべきですが、不透明な運用が許されるわけもなく規制当局の監視下から外れている企業ならば好き放題を許すことになりかねないからです。

フィリピンの規制当局は以下が挙げられます。これらの規制を受けていない金融機関は除外対象としてみていただいて構いません。

- SEC(フィリピン証券取引委員会):登記済みの法人の財務諸表などを監査・管理。企業活動が法令に沿っているかを監視

- BSP(フィリピン中央銀行):金融機関の監督や為替管理を行い、金融システムの整備や安定化を目指す

最近ですとプライベートバンクを名乗る「規制当局の監視を受けていない機関」に注意する必要があります。「代理でお金を預かって運用する」といったパターンには決して乗らないことです。こうした点で詰めが甘いと、万一の時に究極は守ってもらえないことになります。

多くのプライベートバンクには最低預入額というものが設定されていることがほとんどです。当然ながらこの最低預入金額が明確化されている先をお選びになることをおすすめ致します。

上述しましたようにプライベートバンクでは、資産管理のほか税務法務・相続・事業継承など多様な分野の相談業務を受ける場ですので、それぞれにおいて料金体系が明確化されていると利便性が増すでしょう。

見過ごしがちなリスクとして隠れコストが挙げられます。海外の金融機関ですので当然ながら送金には為替手数料を要しますし、口座維持費が必要になる場合もあります。

③デジタルプラットフォームへのアクセス

フィリピンでプライベートバンクを選ぶ上での基準で、オンラインバンキングのようなデジタルプラットフォームを活用できる環境は必須となります。もしくは資産状況をマンスリーレポートのように報告してくれるような形を取っていればいいのではないでしょうか。

④CRS非加盟国の収益性資産を積極的に扱っている

ご存知の方もいらっしゃると思うのですが、フィリピンはCRS非加盟国でフィリピンの金融機関に資産を置いた外国人(ここでは日本人)は以下のようなメリットがあります。

CRS非加盟国銀行口座のメリット・注目される理由

- 金利が高めで資産形成には有利になりやすい

- 税制上のメリットがある

- 国税庁に資産のプライバシー性をある程度保つことができる(海外に5000万円以内の資産まで)

- 資産分散によるリスクを減らせる

- 資産管理において柔軟性を持たせることができる

※CRSは決して逃税できる仕組みではありませんのでご注意ください。飽くまでプライバシー性の確保のメリットです

-

-

CRS非加盟国の銀行口座を持つメリットとは?2026年最新の開設可能な金融機関と活用法

2026年1月2日更新 CRS(共通報告基準)には年々加盟国が増えていますが、依然として独自の経済圏を持つ『非加盟国』には資産形成上のメリットが残されています。 本記事では令和8年度の最新リストから判 ...

続きを見る

プライベートバンクよくある質問(FAQ)

プライベートバンクの最低金額や費用はいくらですか?

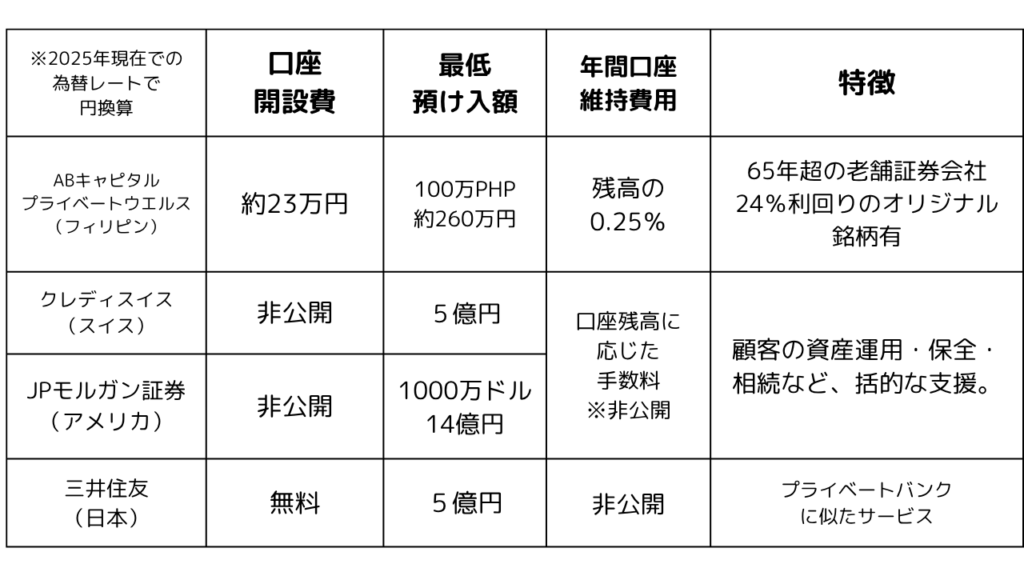

世界のプライベートバンクを比較した以下を参考にされてください。

フィリピンで口座を開設するメリットは?

- 不動産価格上昇により富裕層が増加、国自体が裕福に向かっている

- 若い人口:消費・労働力が増える・手堅いGDP成長

- ビジネスのアウトソーシング産業が盛ん : 外資企業に就職するフィリピン人に高所得者が増える

- 在外労働者による海外送金: 国内に資金がコンスタントに流れ込んでいるため、投資対象の国として条件が良い

プライベートバンクは何億から?

プライベートバンクでよく知られるクレディ・スイスでは5億円以上、JPモルガンは14億以上となっています。

これらに比べ上述しましたフィリピンのプライベートバンクでは破格の最低預入額と考えてよいでしょう。商品ラインナップも充実していますので、プライベートバンクをはじめて所有する人・資産や通貨の多様化や資産分散をプロのアドバイスをもとに行っていきたい人にはとても適しています。

フィリピンのプライベートバンク比較:最低預入額

日本のベストプライベートバンクは?

三菱UFJモルガンスタンレーは8年間ベストプライベートバンクのアワードを受賞したことがあります

10億円あったら何年持ちますか?

プライベートバンクのデメリットは?

一般的に 口座開設費用・口座管理維持費などコストを要する点にあります。しかしながらそれ以上に専属担当がそれを上回るパフォーマンスを追求して付いてくれる先をお選びになるとデメリットも相殺できます。

外国人でも口座開設可能ですか?

一般的には外国人は海外の金融機関で口座開設することは容易でありません。マネーロンダリング防止の観点から、非居住者の口座保有はかなり厳重に防止されるようになっています。

ABキャピタルプライベートウエルスの場合は日本人に限らず世界中の人が口座開設しています。

最低預入額の例外措置は?

例外措置というものは特にございません。しかし銘柄ごとにリーズナブルな最低預入額が設定されるABキャピタルプライベートウエルスはそれに該当するのかもしれません。

プライベートバンクと普通の銀行の違いは何ですか

プライベートバンクは、富裕層にとって資産を効率的に管理・運用し将来の目標を達成してくれる富裕層の強い味方ではありますが、従来の銀行サービスとプライベートバンクの違いを念のためお伝え致します。

- 最低預入金額:一定以上の資産が必要となる場合が多

- 手数料:資産残高に応じた手数料や管理費用がかかる場合がある

- 専門性:プライベートバンカーの専門性や実績を確認し、信頼できる担当者を選ぶことが重要

- 金融機関の選択:それぞれの特徴や強みを比較検討することが大切

また、プライベートバンクという名称がついているにも関わらず実質的には専任アナリストも付かない・端的な銀行機能しかない・顧客がオンラインバンキングするしかない・豊富な商品ラインナップがないといったようなプライベートバンクの機能を成していない銀行は多々あります。