Contents

プライベートバンクは意味ない、は人それぞれ

プライベートバンクは資産家を対象に、資産の管理・運用・防衛など顧客が望むサービスを包括的に提供する金融機関を言います。

一般的な金融機関のアカウントとは別に分けて資産家富裕層を対象にしている点が特徴的です。

その「プライベートバンクが意味ない」と感じられている点もあるようが、その本質は以下の通りとなっています。

①費用が高そう

プライベートバンクは費用が高そうだなというイメージを持つ人は多いと思います。

手数料の相場というものをお示ししようと思いますが、相場に過ぎませんのでご注意ください。

- 年間維持費用:資産の0.25%~1.5% ※資産5億円なら250万~750万円/年

- 口座開設費用:国内は1億円~3億円/ 海外は500万ドル~

②富裕層意外にメリットがなさそう

プライベートバンクは最低預入額が決まっておりますので、保有資産がその額に満たないは確かに口座開設すらできません。この点は言われてみればそうだと思える部分です。

費用と利益の損益分岐点なるものがクリアになればぼんやりした疑問も解消されると思われます。年間維持手数料が0.25%の場合と1%との場合に分けて維持費用、そしてファンドの利回りが5~7%だった場合のシミュレーションをしてみました。

| 口座内の資産規模 | 年間維持費用0.25% | ファンドの利回り5~7% |

| 500万 | 12,500円 | 25万~35万円 |

| 5000万円 | 125,000円 | 250万~350万円 |

| 1億円 | 25万円 | 500万~700万円 |

| 5億円 | 125万円 | 2,500万~3,500万円 |

| 口座内の資産規模 | 年間維持費用1% | ファンドの利回り5~7% |

| 500万 | 5万円 | 25万~35万円 |

| 5000万円 | 50円 | 250万~350万円 |

| 1億円 | 100万円 | 500万~700万円 |

| 5億円 | 500万円 | 2,500万~3,500万円 |

考え方次第ですが、お金のプロから銘柄についての指導やアドバイスを受けつつ、ポートフォリオについてしっかり相談しながらよりよいバランスを取っていくことのコストが相応だと思えない場合は、やめたほうがいいということになります。

しかしながらこのAIが発達している世であっても世界中でプライベートバンクを活用する人は絶えません。それは何らかのメリットがあるからですが、以下でそれを解明していこうと思います。

プライベートバンクのある生活で得られるもの : メリット

私自身がプライベートバンクのある生活で得られると実感している点や、お客様からの声でよくお聞きしている点からプライベートバンクのある生活で得られるメリットを挙げてみます。

高利回りが狙える

プライベートバンクは顧客の資産増加を目標にさまざまな戦略プランを練るプロ集団です。

世界中のあらゆる銘柄を取り扱うプライベートバンクがあるとすれば、顧客が欲しいと考えていた銘柄だけでなく、顧客の好みに合わせて関連銘柄をレコメンドもしてくれます。

非公開株式の情報を上場の数年前に教えてくれることは日常茶飯事で、上場後のキャピタルゲインをお目当てにされる方も多いです。

この意味で、経済成長が著しい国のプライベートバンクで上場予定の非公開株式の情報を入手し、ポートフォリオに加えることは日本では望めない体験価値が得られることでしょう。

2025年6月にNASDACに上場したHOTEL101。日本のニセコ、スペイン、マニラなど世界各地で展開されています。非上場株式を狙いたい投資家は、このように「成長著しい国の有望株」がおすすめなのです。

成長著しい国の非上場株を狙いたい投資家のためのプライベートバンク

自分自身の意向や最適解ポートフォリオが実現しやすい

プライベートバンクの醍醐味といったら自分自身の投資戦略・意向が実現しやすいことも大きなメリットです。

一つ目で挙げた通り「あらゆる国の、あらゆる有価証券・国債債券・保険商品・SWAP・FXなど実にさまざまな銘柄を取り扱うプライベートバンク」があるとすれば、一般的には以下のようなコンサルティングサービスが行わるでしょう

- 自分自身の投資に対する意向を伝える<バランス重視・利益追求・長期分散・ハイリスク許容ハイリターンなど>

- ポートフォリオ診断:残す銘柄と、見直し検討銘柄を指摘してもらえる

- プライベートバンク担当者が見合った商品銘柄を提案してくれる

- 目指すゴールや方向性は資産増加とポートフォリオの質

弊社も行っていますが、FPのポートフォリオ診断とは一般的に「お客様の資産がどのような銘柄で構成されているのか状況把握・お客様の資産形成が実現できるかどうかを判断したりアドバイスを行うもの」です。

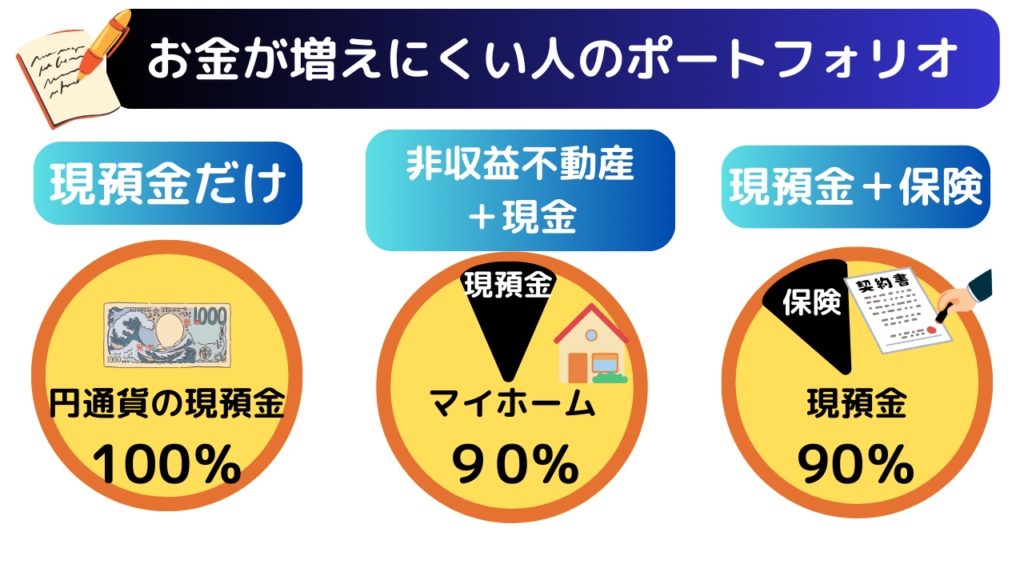

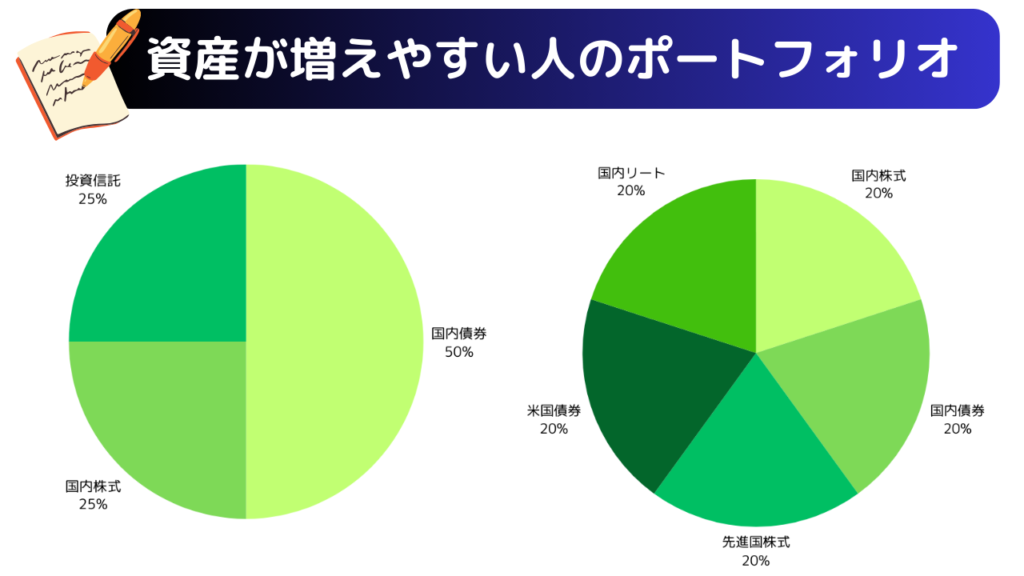

極端な例ですが、下の図でお金が増えにくい人のポートフォリオと、増えやすい人のポートフォリオとでは保有銘柄が全く異なることがお分かりいただけるでしょう。

世界中の銘柄を目にしているプライベートバンカーが顧客の好み趣向を把握したうえで行うポートフォリオ診断は、それだけ顧客が潜在的に好むであろう銘柄をレコメンドしてくれる可能性も高く意向も実現しやすいため、満足度も高いことは言うまでもないのです。

弊社はそんなプライベートバンクの口座開設をご希望の方に向け、以下はじめてのプライベートバンクハンドブックを贈呈しています。

「LINE友達追加で『プライベートバンク』とメッセージをください。

【期間限定】 セミナー無料は先着100名様まで ・特別ガイド進呈・PCの場合はスマホでコード読み取り 【迷惑行為やハラスメントが散見された場合即時に情報配信ならびにサービス提供を停止いたします。情報提供だけ望む礼節なきユーザーにも一切情報提供しません】

【迷惑行為やハラスメントが散見された場合即時に情報配信ならびにサービス提供を停止いたします。情報提供だけ望む礼節なきユーザーにも一切情報提供しません】実質的なステータスを証明できる

人ぞれぞれではあると思いますが、「プライベートバンクでステータスを証明できる」とお考えの方もいらっしゃるようです。

ここまででなくても以下のサービスを使うことで「自己特別感・自己肯定感の向上」を感じることが一般的なように、プライベートバンクに口座を保有する自分自身がいいなと思う人は多いのではないでしょうか。

- ファーストクラスに搭乗する(ラウンジの使用など)

- ブラックカード

- 会員制のサロンやバーなど

プライベートバンクは、お金だけ出せばフリーパスで口座が開設できるわけでもありません。金融機関ですから、当然ながらKYC(国際犯罪歴などの身辺調査)が行われます。

プライベートバンクの顧客であること自体が信用などの面でお墨付きをもらっているステータスでもあるのです。

担当者と親しくなることで得られることも多い

プライベートバンクでは、顧客専属の担当が付くことが良く知られています。※プライベートバンクを名乗りながらも、担当が付かない単なるネットバンキングもありますのでご注意下さい

専属のプライベートバンク担当が付くことで、万一有価証券のボラティリティ・為替レートの急激な変化があった場合に信頼関係で相談できるというのも大きなメリットです。

富裕層ならば「誰のどんな情報を信じるか」「コミュニティ(企業に集まるお客様達)がどんな場か」という点を大切にされている方も多いはずです。

また、たいていの投資家の場合、株の万一の値下がりに見舞われたときに「とにかく解約したい」という思いで冷静な判断を失うことも多いです。

プライベートバンクの担当がいれば、金融のプロとして投資家に適切な情報を提供した上で判断をするようにアドバイスしますので、極端な投資判断を誤るようなことは激減するでしょう。

この点は世界経済が激変している現在ですから、プライベートバンクのニーズは高いのではないかと実感します。

プライベートバンカーは富裕層相手をしているので、金融商品はさることながら「ありとあらゆるいいもの」を知っていることも多いです。富裕層でキャッチアップがよいビジネスマンを嫌う人はいないのではないでしょうか。

以下は老舗65年の証券会社フィリピンAB Capital private wealthの専属アナリストの特徴です。よかったら以下のページを参考にされてみてくださいね。

選び方次第で有価証券・銀行定期預金・保険が一つのアカウントで完結

プライベートバンクと言ってもその提供サービスは多様で、「ネットバンキング機能しかない・担当者すら付かない名前負けしているパターン」もあります。

一方で、あらゆる国の、あらゆる有価証券・国債債券・保険商品・SWAP・FXなど実にさまざまな銘柄を取り扱うプライベートバンクもあります。こうしたプライベートバンクの場合は銘柄の選択が格段に広がり、申し上げるまでもなく資産形成の質も額も伸びやすいです。

それぞれの銘柄を別々な金融機関で管理することもなく一つの金融機関で一つのアカウントで管理できるというのは、時間の無駄や煩雑な手間を省けるメリットになります。

有価証券などで「この銘柄はこの証券会社でないと取り扱っていない」といったパターンもおありかと思いますが、上述のようにあらゆる国のあらゆる金融銘柄を取り扱うプライベートバンクでしたらアカウントが一つで済むのでとてもスマートです。

専門性高いサービスがすぐに受けられる

プライベートバンクでは相続対策・法務税務面など、資産家が欲する事柄に長けた専門性高い人材が揃っています。

こうしたお金に付いて回る重要案件がプライベートバンクのアカウントで「すぐに相談が受けられる」というのはかなりのアドバンテージになるのではないでしょうか。

実際のところ、相続対策・法務税務の相談をしようとしたときに誰に頼めばいいのかわからない、相談したらどのくらいの金額になるのかなど比較しながら調べるのも楽ではありません。

これらの場合、即相談できるわけでもないというのが現実でもありますし、スピードが命のケースも多々あるでしょう。課題の難易度が高いご相談事ほど即相談できた方が有利に働きます。

また、後述する信頼関係が構築されたプライベートバンク担当に思いのたけを打ち明けることも安心です。

結果的に税理士弁護士司法書士などの専門家に頼むとしても、プライベートバンクで課題の整理をしてから臨むのとでは手続きの安心は格段に違ってくるはずです。

プライベートバンクの選び方

プライベートバンクの選び方としては、以下をポイントにされることをおすすめ致します。

- 規制当局の認可有無

- 手数料体系の明確さ

- オンラインバンキングの対応済み

- 取扱い銘柄の豊富さ

- CRS非加盟国銘柄の取り扱い

これら選び方の詳細は以下で解説しています。

④の取り扱い銘柄の豊富さについては申し上げるまでもありません。

極端な話、低金利の銀行定期預金だけの銘柄だけのラインナップでプライベートバンクだと言われても「増えないことは明確」です。

「あらゆる国の、あらゆる有価証券・国債債券・保険商品・SWAP・FXなど実にさまざまな銘柄」のラインナップがあってこそ、お客様の資産増加が望めます。

そして「手数料を支払ってもそれに見合う増加が望めるなら問題ない」と思えるところは大きいはずです。

この意味で、例えば国内のプライベートバンクを検討してみましょう。

例えば三菱UFJグループの場合、銀行だけでなく信託銀行・証券と横のつながりがたくさんあります。この場合、プライベートバンクではグループ内の多くの銘柄を顧客に提示することが可能になるかもしれません。

ただし、以下のように国内のプライベートバンクの最低預入金額は一億超が相場となっていますので、この金額を保有している人だけに限られます。

| 日本 | 海外 | |

| 最低預入額 |

|

|

| 投資スタイル | 投資経験がほとんどない人・バランス重視型に向く | バランス重視からアクティブ運用のあらゆる投資家に |

| 相続対策 | 日本の相続に準拠したアドバイスが受けられる | 海外の金融機関は血縁関係者との共同アカウントが簡単に作れて相続対策として利便性が高い。日本の相続制度との適合性についてある程度アウトソーシング・妥協点が見つかる人は国内では得られ難いメリットが享受できる。 |

| ポイント | 日本政府へのプライバシー性はゼロ。 | キャピタルフライト※を目的として資産防衛・資産分散したい人には最適。日本政府へある程度のプライバシー性を保つことができるケースあり。 |

キャピタルフライトとは、昔から世界中で行われている資産防衛策の一つで、自国から海外へ資産だけ移す投資行動を言います。

例えば現在アメリカドルがかつての信用を失いつつありますが、アメリカ人は自国から海外に資産だけ移して万一の場合に備えているのです。彼らもアメリカドルが以前より弱くなっていることを自覚して他国の通貨・他国の金融機関でないと資産を守り切れないと考えています。

日本国内でこのような危機意識を持てる人は多くはないと思いますが、特に資産家にとって資産防衛というのは増やすことよりも重要課題にしている人は多いです。

マイナカードのポイント増額キャンペーンのように国民の資産把握目的が見え隠れしてゾッとした方にとっては、海外のプライベートバンクはある程度意味があると思います。

この意味で日本政府へのある程度のプライバシー性が担保されている海外の金融機関でプライベートバンク口座を持つことは意味があるのです。

おすすめのプライベートバンク

おすすめのプライベートバンクはフィリピンの老舗証券会社AB Capitalのプライベートバンク部門AB Capital private wealthです。

アメリカドル基軸通貨体制の賞味期限のカウントダウンが始まっている中でASEAN地域は投資対象として注目が集まっています。

| 規制当局の認可有無 | SEC、BSE |

| 手数料体系の明確さ |

|

| オンラインバンキングの対応済み | 〇 |

| 取扱い銘柄の豊富さ | 世界中のあらゆる銘柄を取扱い |

| CRS非加盟国銘柄の取り扱い | ◎ |

プライベートバンクの注意点

プライベートバンクは、注意点が全くないわけではありません。

審査を要する

上述しましたように、プライベートバンクは誰でも口座開設できるわけではありません。

国際犯罪歴の調査などを含むKYC(know your customer)は当然行われています。時間は要しますが、それを超えるメリットを感じられるならば問題ありません。

手数料が必要・最低預入額が決まっている

プライベートバンクでは、以下が決まっていることがほとんどです。費用で納得できない限り口座の維持もままなりませんし、最低預入額に満たない資産であれば始めることもできません。

- 口座開設費用

- 口座維持費用

- 最低預入額

国内のプライベートバンクは最低預入額1億~5億というのが相場になっていますが、この額をお持ちの方はそれほど多いわけでもありませんのでハードルが高いと思われるかもしれません。

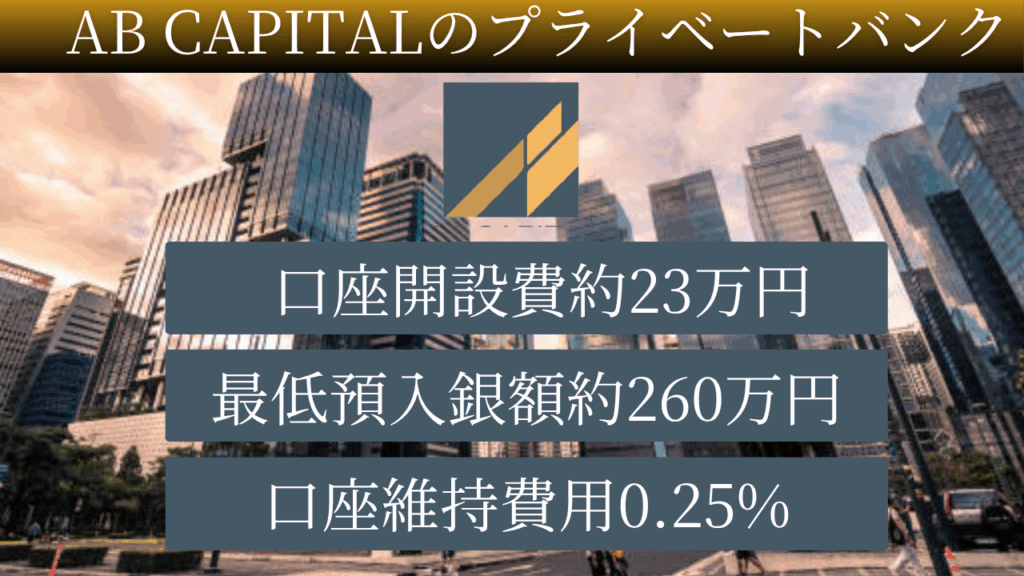

もう少し気軽に始められるプライベートバンクとして弊社では以下ABキャピタルのプライベートバンクをご案内しています。費用もリーズナブルですので、よかったら参考にされてみてください。

架空だがリアルなケースとして、以下のようなパターンがあったとしましょう。

上のようなパターンはいかにもありがちではありますが、当然ながらプライベートバンク担当者が勝手にお客様に代わって銘柄を選定してポートフォリオに加えられるわけではありません。

十分な情報を提供するのがプライベートバンク担当者の役割ではあるものの、最終的にはお客様の判断でご自身のポートフォリオに責任を持たなければならないのは申し上げるまでもないことです。

担当者変更の可能性がゼロではない

プライベートバンクでは、担当者変更の可能性がゼロではありません。この場合、新たな担当者と一から関係性の構築が必要となります。

人間同士のかかわりの中で当然相性というものはありますので、「この担当のアドバイスは素直に聞くことができる」というパターンもあるでしょうし、そうならないパターンがあるのも当然です。この相性次第で当然ながら資産の増加率が影響を受けることもあるほど。

とは言え、それよりも重要なのはプライベートバンクの母体や基盤が強固かどうかではあります。どうしても担当と相性が良くないと実感する場合は、担当者変更の希望を伝えられてもいいでしょう。