「退職後のポートフォリオは、株式と債券を何対何で持つのが正解なのか?」もしそのような教科書通りの説を参考にしようとしているとしたら、25年後は危ういです。

今の日本でそうした古い定説で資産を守ろうとすれば確実に資産価値の棄損が訪れます。マイナンバーやNISAなど日本政府の管理下で行われる限り、いくら銘柄を分けたところで中途半端なリスクヘッジになるだけです。最も注視すべきは資産の置き場所。

本稿ではインフレによる日本政府からの収奪から距離を置くための「退職金ポートフォリオ再編戦略」をお伝えします。

Contents

早期退職後のポートフォリオは円資産比率で決まる・なぜ従来の株式だけでは不十分?

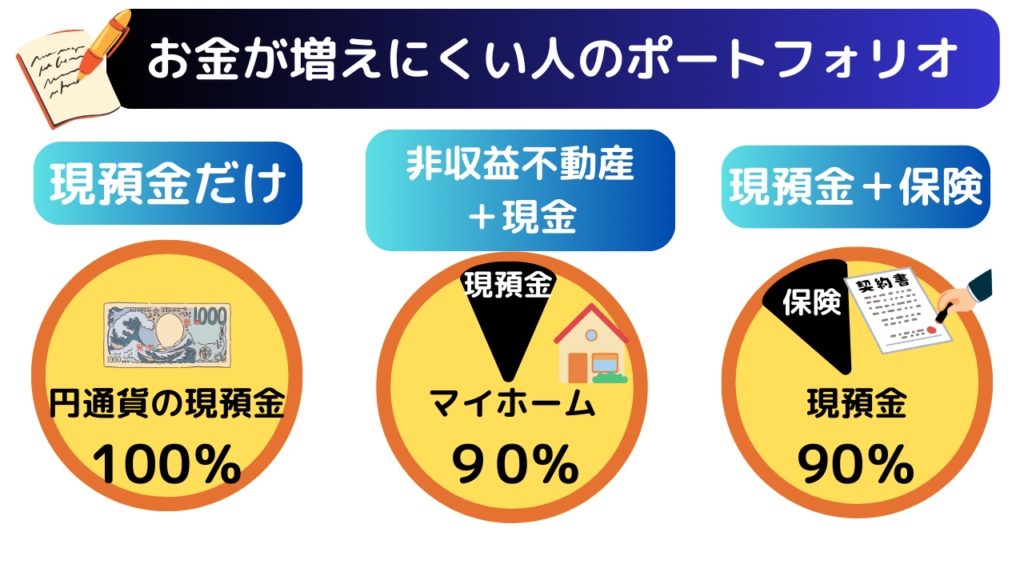

資産が増えにくい人・増えやすい人を比べてみる

資産が増えにくい人のポートフォリオと増えやすい人の違いは以下のようになっています。

| 増えにくい人 | 増えやすい人 |

| ・現預金・保険商品など利回りもインフレ耐性も低い ・日本円以外の通貨や銘柄がない ・変わることを恐れる |

・株式・投資信託などインフレ耐性が強い ・通貨や銘柄など分散のバランスが良い ・学び知ることを面白がる |

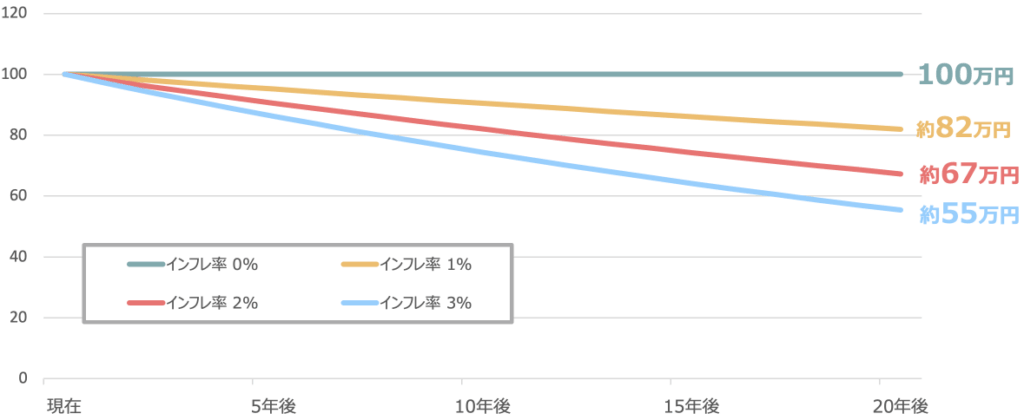

日本は30年間デフレが続き、お金の価値が下がらずに済んだため、現預金に資産を放置しても価値の目減りは起こりませんでしたし、これが日本人の現金が最強という貯蓄信仰を固めていました。

しかしインフレ率が3%で進む2026年現在、預貯金にお金を置いていたら一瞬でインフレに負け資産価値の目減りが起こります。

3%でインフレ率が進めば、10年後は7割・20年後は5割減になっている目減りでは、退職後25年間に耐えうる資産形成にはなりません。

nomura-am.co.jp

日本だけで資産が集中していること自体のリスク・優先すべきは「資産の所在地の分散」

多くの人は「国内株式・債券に分ければ分散」「オルカンだから日本がダメになっても大丈夫」と考えます。

しかし中身がアメリカドル建てのオルカンを持っていたとしても、日本国内の証券会社で保有している限り「日本政府の管理下」にあることは変わりません。

NISAのみならずマイナンバー制度が構築されたのは、「日本政府が国民資産を正確に把握し、いざとなったときに以下の担保にしようとしている下心があることは絶対に知っておくべきです。

日本国民の現預金の額=1200兆円=日本国債の発行額(返済しきれなかったときに国民資産が担保になる)

これでもまだピンとこない方は多いと思います。しかし、以下のように誰が得をしているのかを考えれば、違うのではないでしょうか。

「5年前は月20万で生活できた」→「今は同じ生活に月25万かかる」

この場合、差額の月5万円・年間60万円のコスト増はただの物価高というだけでなく、円の価値が低くなって余計に支払わされている目に見えないコストです。

例えばガソリンが高くなった分、その代金を支払う先・それを調整している仕組みのどこかへ、現預金がじわじわ移動していることに他なりません。『日本円』という通貨しか持たなければお会計で黙って高いお金を払うしかありません。それは現預金を甘んじて差し出しているのと同じことです。

誰がそんな仕組みにしているか?誰が得をしているのか?日本という国です。物価が上がったのは日本政府お金をたくさん刷ってインフレ率2%を目標にして価値を下げると決めたからです。ではなぜ日本円の価値を下げないといけなかったのか?

お金をたくさん刷ってお金の価値を下げたら、1200兆円の国債発行額も当然薄まります。増税すれば反発を買いますが、『インフレ=お金の価値を薄める』国民資産は収奪され借金が薄まる。 これがインフレという名の『サイレントタックス・音のしない税金』です。

この銀行預金という収奪システムの中で黙って動かずにいたら退職金は25年後に半分の資産価値に成り下がっています。

マイナンバーやNISA口座に紐づけされた資産がすべて日本政府の管理下にある、この状態だと税制変更など後出しジャンケンでルールが目まぐるしく変わったとしても私たちに拒否権はなくただ収奪されていくだけです。

納税などのルールは厳守しつつ、日本政府の管理下以外で資産の聖域を作るべきと気づき、海外の金融機関に資産だけ移す人は後を絶ちません。

円の価値を下げたらトヨタ自動車のような一部の輸出企業は円安ドル高で儲かり国全体の数字が上向きました。おかげで日本は史上空前の税収となっています。

早期退職者に推奨する「3つのポートフォリオ・モデル」

早期退職後のポートフォリオを考える時、「何割失ったら夜も眠れなくなりそうか」を前提にして以下シミュレーションをしてみました。

- 退職金は2000万円の見込み・資産総額は6000万円

- 夜も眠れなくなってしまうのは総資産額が5000万円以下(17%の暴落)になったとき

- 5000万円以下にならないようにポートフォリオを組むファーストステップは既存のFXや個別株の率を減らすこと

- インフレ耐性のアセットとしてミドルリターンのインディックスファンドを選ぶ

夜も眠れなくなる場合は何%暴落したときか?という問いで出て来る答えは、退職後のポートフォリオを健全な方向へ導くヒントとなるでしょう。

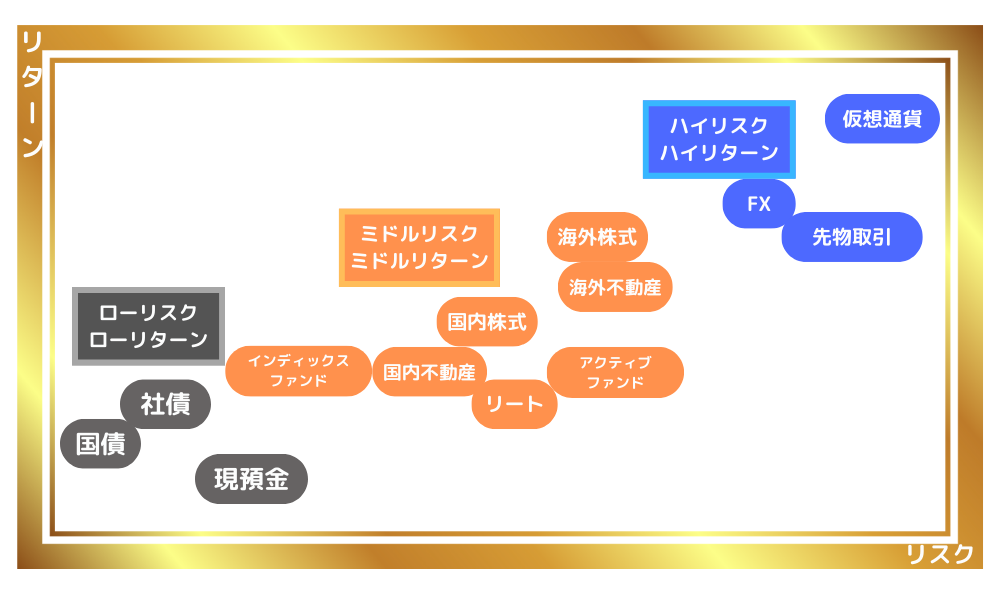

以下のように高いリターンには同じだけ高いリスクが付き物で、リスクが低ければリターンも低いのが投資の鉄則です。

- ハイリスクハイリターン:いつゼロになってもおかしくない

- ミドルリスクミドルリターン:10年に1度程度は4割ほど暴落

- ローリスクローリターン:大きく増えない。

ハイリスクハイリターンのアセットは1割以下にとどめるなど自己責任の範囲で行うしかありません。問題は現預金です。これらは額面は一定に見えますが円安インフレ進行で資産価値の目減りが起こりかつ数字上で気づかれにくいため一番課題となりやすいアセットです。

それでは理想的な早期退職後のポートフォリオをご紹介します。

「ポートフォリオの理想」は研究でもいまだ議論中だった

Morningstar

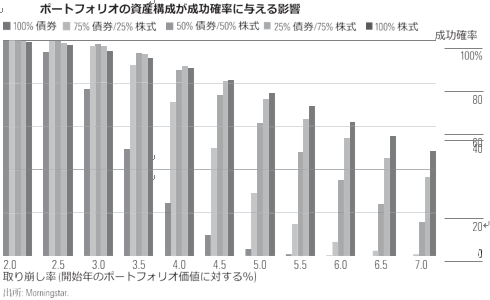

現金に近い債券100%が一番ハイリスク

上のグラフでは、5つのポートフォリオのうち、「取り崩し率が2~7%の間で」どのラインが退職後の生活を破綻させないか成功率が示されています。

- 債券100%:取崩率3%を超えると成功率が50%を下回る一番ハイリスクなポートフォリオ

- 債券75%/株式25%:①の次にインフレ耐性がない

- 債権50%/株式50%:デフレや低インフレ期には優等生だが、インフレが進むとじわじわ資産を削るポートフォリオ

- 債権25%/株式75%:インフレ率が高いほど耐性が高いパターン

- 株式100%:リターンは大きいが暴落時に資産を削りやすくムラがある

④と③がポートフォリオとして理想的と評価でき、適度な成長(株)とクッション(債券)の組み合わせこそが、リタイア後の「正解」であることが示されています。

しかし前提がどの程度のインフレ率か?でその評価は違ってきます。仮に2026年現在の日本のインフレ率3%を前提とした早期退職後のポートフォリオを考える時、③と④とでは以下のように評価が分かれるのです。

④株式75% / 債券25% の評価

「インフレに対する最強の盾と矛」として機能

インフレ3%の環境下で非常に妥当。インフレ期には現預金の価値が目減りするため、株式の成長に資産を連動することで目減りを上書きしなければ資産防衛できません。この比率は歴史的な実績から見ても「取り崩しを続けながらも、インフレ耐性を保ちながら資産が成長し続ける」確率が最も高いパターンです。

資産防衛の債券を最小限にし、成長の株式に舵を切る。これができなければインフレによって資産を削られるだけです。

③株式50% / 債券50% の評価

「現状維持が精一杯の、危ういバランス」

お金の教科書的な意味で最も推奨される黄金比ですが、インフレ率が2%以下が前提で機能するポートフォリオです。 インフレ率が3%を超えてくると50%の債券部分がお荷物になります。利回りが物価上昇率に追いつかず資産価値が目減りしていくからです。

暴落時に債券50%の部分でショックは和らぐものの、資産寿命を延ばすという退職後の絶対目的においては④に比べて息切れが早く訪れることが成功率スコアでも示されています。

-

-

老後破綻を防衛するには外国に資産を預けて日本の影響を直接受けないような環境を整えること

ご相談は以下より承ります。 資産家にとってのプライベートバンキングの重要性 プライベートバンクの主な特徴は以下の通りです。 百貨店の外商が富裕層のお好みに合わせていろいろ商品やサービスを提案するよう ...

続きを見る

【当方は、相互の信頼関係を構築できる方を最優先しております。専門家の知見に対する軽視、あるいは一方的な搾取が確認された場合は、以後やり取りをご遠慮致します。】

【当方は、相互の信頼関係を構築できる方を最優先しております。専門家の知見に対する軽視、あるいは一方的な搾取が確認された場合は、以後やり取りをご遠慮致します。】

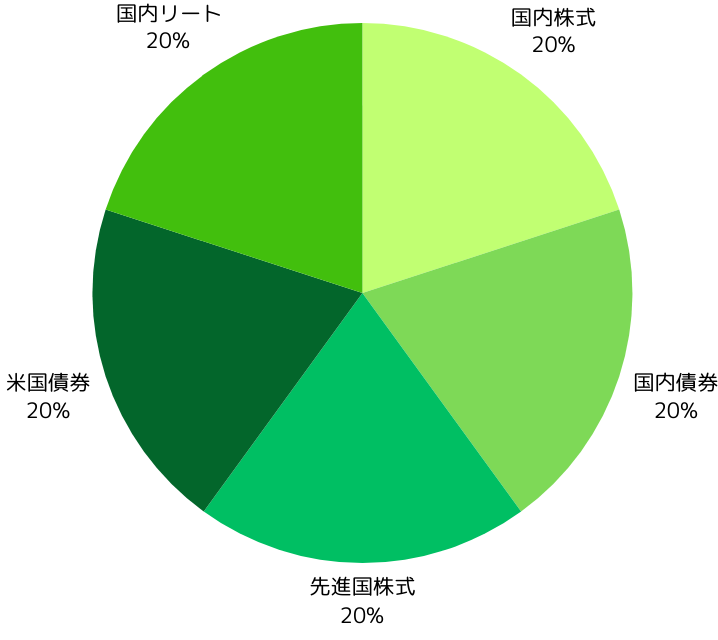

徹底防衛型: 日本の株式投信40%・外貨資産40%・リート20%

資産を均等に分散したポートフォリオ。

早期退職後はボラティリティの高い株式を保有せずに、インディックスファンドなど市場に連動したインフレ耐性のあるアセットをある程度保有するのが理想。

バランス型: 所在地の物理的分散を最優先した配分例

ミドルリスクの外国株式が3割で、国内外の債券を合わせて4割にしてリスクを分散した例。

積極投資の国内株式やリートを合わせて3割にしているのもいい早期退職ポートフォリオの例。

おすすめできないリスキーな早期退職ポートフォリオ

NG例を見て早期退職後のポートフォリオのリバランスを行うのも実に有意義です。以下はおすすめできないポートフォリオの例を御参考ください。

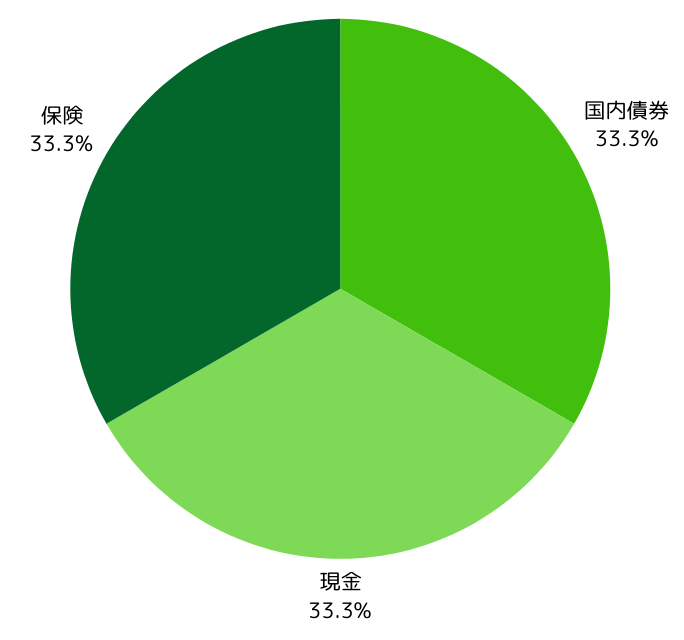

インフレ耐性がない債権・貯蓄性保険が6割超を占め、インフレに完全に負けている現預金が3割。

この状態ですと確実に資産価値の棄損が起こります。

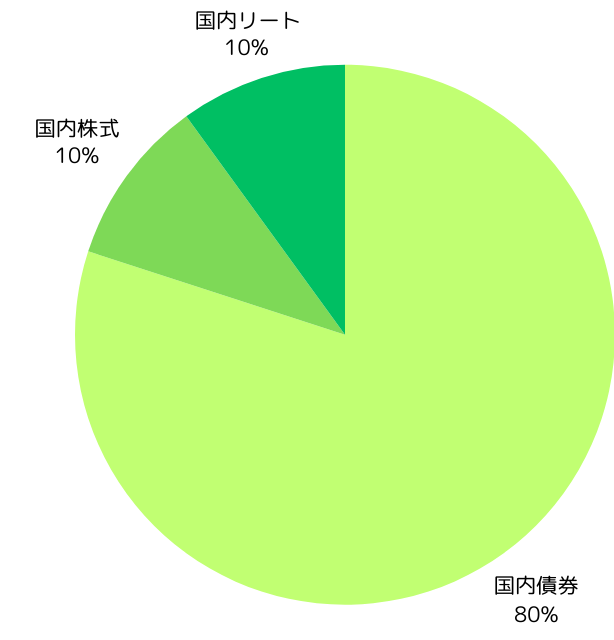

インフレ耐性が低い国内債券の率が8割を占めており、資産価値の棄損が起こるケース。

国内株式やリートの比率を上げ、他のアセットを組み込むべき例。

敢えて不動産投資額の割合が高くなっているケースで、好みの問題になる。

不動産投資物件が実行利回り5%を超える収益性資産ならばセーフだが、なお現金率が多い。

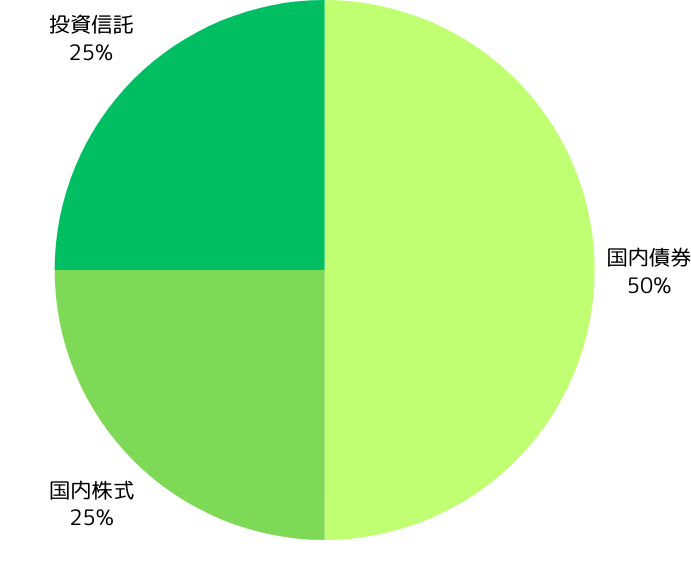

国内債権5割に偏り過ぎたポートフォリオ。この率を3割以下に落としてリバランスすれば理想的な早期退職ポートフォリオに近づく。

現預金と国内債券が3割づつ、保険と定期預金が15%づつ、積極投資として1割程度の投資信託で組んだポートフォリオ。

極端に増えないポートフォリオというよりは、インフレ耐性のない内容でリスクが高い。

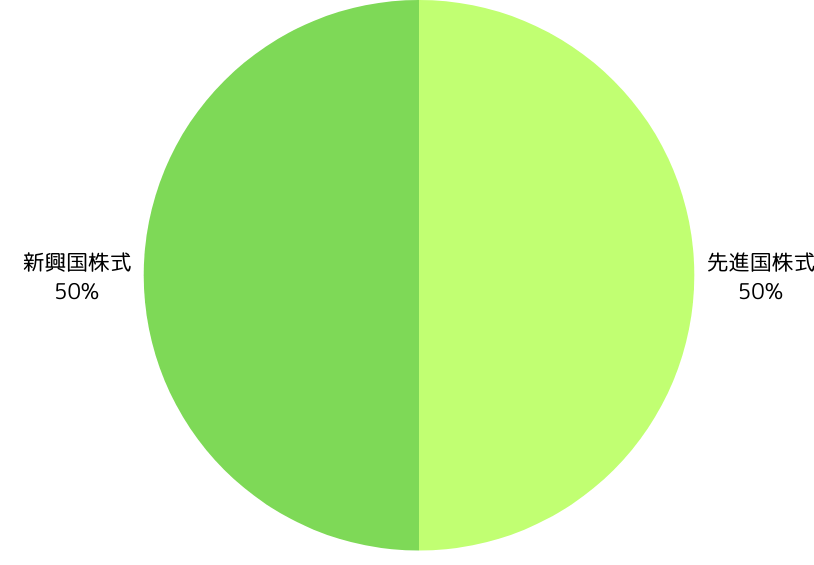

新興国株式の割合が高すぎるポートフォリオ。

15%以下に落としてリバランスをするべき。

25年後を生き抜くポートフォリオ作成の3ステップ

それでは退職後の理想のポートフォリオを固める3ステップを解説します

STEP1:日本と海外を切り離す決断

上述しましたように資産が増えにくい人の特徴は「インフレ耐性のない預貯金や保険商品にして、インフレ率を超える投信や株などの銘柄を持っていない点」にありました。

また、知らない知識を取り入れたり金融の学びを面倒に思ってしまうのも資産形成を阻む大きな壁です。現状維持のリスクがあったとしても新しい行動の手間を重く考えすぎているからです。

以下のように慣れてから徐々に行動に移すことを前提に小さくテストしていきます。

- 一度にすべてを変えようとしない

- ごく小額から海外の金融機関口座に資産を置いてみる

- 半年など確信を得てから退職金を移す

海外で金融機関の口座開設をしインフラを整えるには、パスポートといった証明書類が必要です。このインフラを構築するためにパスポートを取得しておく準備をはじめて見てもいいでしょう。

日本に住んでいながら、マインドだけは「海外から日本を客観的に見ている投資家」に切り替えることをファーストステップにします。海外から見れば現在の日本は通貨安で「今日本に旅行に行けばオトク」と言われる格下扱いされる国です。この現状がいかに資産形成でも不利かを痛感していれば、呆然と日本の口座だけで資産を保有するだけではリスクでしかないと気付けるはずです。

STEP2:インフレ耐性を持つ現物資産を組み込む

インフレ耐性のある以下のような現物資産を退職金のポートフォリオに組み込みます。

退職後に保有したい現物資産

- 金

- 海外不動産

-

-

スイスの現物資産を保有する

世界の経済とお金の秩序が目まぐるしく変わっている中、資産家の資金がスイスへと集まっています。 かつてスイスはプライバシーに重きを置いていた時代から、現在は鉄壁の安定性と透明性の時代へ移行しつつあります ...

続きを見る

金については1オンス3万円に到達するなど高止まりが続いており、買い時を逃した・いつ買えばいいのか分からないと感じる方も多いようです。この場合は金に投資されているETFなどにすれば非常に合理的です。これは日本の口座でも保有できます。

海外不動産については資産総額が1億円を超えるような人でないと実質的に無理な場合が多いですが、退職後の移住地や二拠点生活の場の確保などピボット戦略として有効活用できます。

STEP3:「円への両替」を前提としない、外貨直結の出口戦略

オルカンを日本の証券会社で持っている人にとって結局出口は「日本円」に限定されています。しかし真のポートフォリオ管理とは、以下の3つのような「仕組み」を持つことです。

外貨で直接受け取れる「出口」の確保

日本の金融機関を経由せず、海外の金融機関口座で米ドルなどをそのまま引き出せる口座を確保します。

円安が160円超からさらに進行すれば、ドルをドルのまま使える環境を持っていれば通貨安を心配する必要もありません。

「ドルを日常的に使う生活をしていない」と考えるならばそれは購買力の低下を甘んじて受け入れている証左に他なりません。円はすでに弱くなった通貨に過ぎず、強い通貨を持たなければただ資産価値の目減りを受け入れるしかなくなっているという意味です。

配当・利息を「外貨」で積み上げる

国内の投資信託ではなく、海外の金融機関から「配当利息などの外貨」が生まれるキャッシュフローを作ることが重要です。「円を売って外貨を買う」というプロセスで手数料を払っていてはただ資産を削るだけです。

教科書通りの「分散投資」を疑え

退職後の理想的なポートフォリオの例としてGPIF(年金機構)などが挙げられることが多かったように思います。

しかしながら早期退職を控える個々人が同じことをしていても25年後に安泰かと言えば逆にリスクになりつつあります。