「早期退職をして悠々自適に暮らしたい」と思う50代は増えています。

早期退職後の悠々自適を本気でほんとうのリアルにするために、インフレへの予備知識・取り崩しのルール・退職者のベストなポートフォリオ・身の回りのマネジメント・早期退職をした著名人の例などをご紹介していますので参考にされてください。

【当方は、相互の信頼関係を構築できる方を最優先しております。専門家の知見に対する軽視、あるいは一方的な搾取が確認された場合は、一切の通告なく接続を遮断いたします。】

【当方は、相互の信頼関係を構築できる方を最優先しております。専門家の知見に対する軽視、あるいは一方的な搾取が確認された場合は、一切の通告なく接続を遮断いたします。】 Contents

早期退職後の悠々自適を本気でリアルにするために

日本の退職制度は見直しの真っ最中にあり、50代の早期退職は年々増加傾向にあり、トヨタ自動車豊田章夫会長も「終身雇用を続けるのは難しい」と言っています。

早期退職をして会社員として時間と場所に拘束される日常から解放され悠々自適になることを想像している場合、以下を自分事化すれば悠々自適は現実になります。

インフレで現預金の資産価値は減っているという現実を意識する

早期退職をする人にとって絶対に避けられないのはインフレという壁であり、インフレによる資産価値の目減りです。

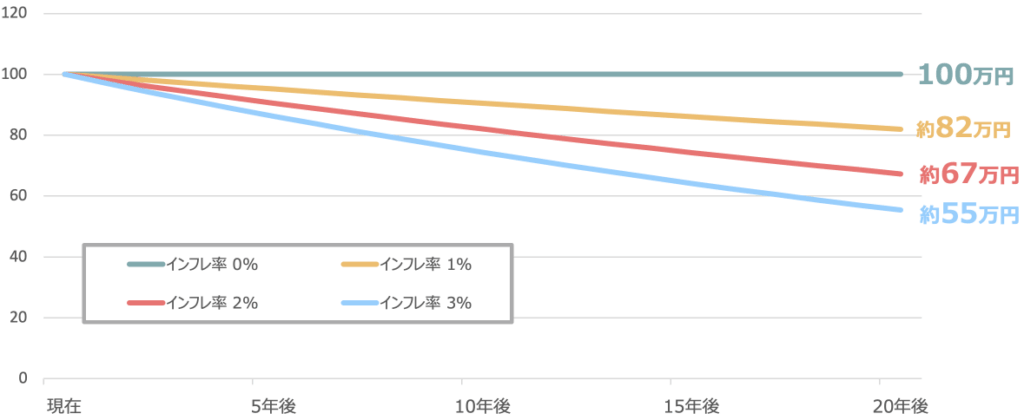

以下はインフレ率が0.5~3%で5~30年時間が経過すると1000万円の資産価値がどうなるかをシミュレーションしています。

nomura.am.co.jp

2023年の日本でのインフレ率は2.8%、2024年は2.3%程度ですので、「上のシミュレーションは仮定にとどまらず現実的」です。待ったなしでインフレによる資産価値の目減りは背中から押し寄せて来ることを強烈に意識しなければ、現預金は溶けて無くなってい行きます。

「早期退職後の生活は資産の取り崩し生活」。インフレで資産価値の目減りが起これば実際に自分が使った以上のお金が減っていく、これを意識するかしないかでだいぶ違った早期退職になるでしょう。

早期退職者の黄金ルールを知る

退職後の生活は「取り崩し論」に尽きる

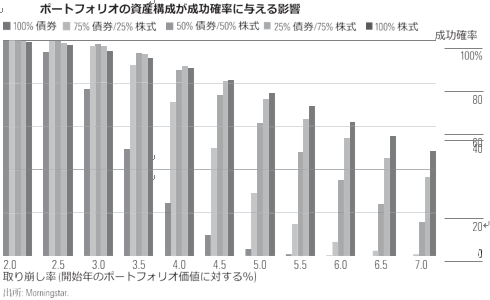

筆者は退職された方に「退職時の資産から取り崩す年間のお金は4%」という黄金ルールをいつもお伝えしています。

この根拠は恐慌レベルの最悪の事態が起きたとしても資産が枯渇しない想定をした以下のようなアメリカの研究です。

「スタート時点のポートフォリオの価値」を基準にして、取り崩し率を4%以内に留めると死ぬまで資産が枯渇せずに成功する確率が86%。

morningstar

この研究によると、総資産の取り崩し率を2-7%のいずれにすれば退職後の生活が破綻しないか・資産が枯渇しないか、のポートフォリオ(資産内訳)はいまだ議論中です。

出典:Morningstar

インフレ率3%で推移する2022年以降の日本では、株式75%・債券25%程度に固めておくのが資産価値の目減りを起こさないゴールデンルールです。

インフレ率3%の環境下では株式50%・債券50%のポートフォリオにしていると債券のウエイトがインフレに耐え切れず資産価値の棄損が起こり始めます。

現実的な日本人の資産の現預金率は50%・株式比率は15%以下。株式比率を75%にするポートフォリオが理想などと言われたところで見るだけで終わってしまう人がほとんどです。

3%のインフレ環境下では債券50%株式50%でも資産価値の棄損が起こると認識しながら、ご自身のリスク許容度に合わせてポートフォリオのリバランスを行っていくしかありません。

以下は退職後のポートフォリオについて10種のパターンをご紹介しています。インフレ耐性のないNGパターンも多くご紹介していますのでぜひ参考にされてみてください。

-

-

専門家が断言・早期退職のポートフォリオは「円資産比率と株式比率」で決まる!25年後を生き抜く戦略

「退職後のポートフォリオは、株式と債券を何対何で持つのが正解なのか?」もしそのような教科書通りの説を参考にしようとしているとしたら、25年後は危ういです。 今の日本でそうした古い定説で資産を守ろうとす ...

続きを見る

退職者にとってのベストなポートフォリオを個々追求する

退職者のポートフォリオは、退職者をインフレから防衛する役割がなければ生活の破綻が起こります。

インフレ率を上回る収益性資産にしておけば現実的なインフレ対策になるという基本を解説します。

資産が増えやすい人のポートフェリオは、債権や株式・投資信託・不動産などの収益性資産で占められています。

資産が増えるポートフォリオ

資産の内容例

- 株式(投資信託)

- 純金

- 成長国国債(25%以下)

- リート

一方で資産が増えにくい人のポートフォリオの特徴は以下のようにインフレ率よりも低い利回りの資産(現金・債券・保険)で閉められています。

資産が増えないポートフォリオ

資産の内容例

- 国内債券

- 現預金(3割超にしている場合多い)

- 保険

早期退職で退職金を受け取っていたとしても、現預金だけにして取り崩す一方なのか、収益性資産にして増やしながら取り崩すのとでは全く違った25年後がやってきます。

退職後の生活は極論取崩し論です。以下「一発で早期退職に必要なお金の計算方法」を解説していますのでお試しになってみてください。

身の回りのをマネジメントする

上述取り崩し4%のルールにあったように取崩し率に節操がなければいつ生活が破綻してもおかしくありません。

会社員という時間と場所の制限を受けなくなる分、自身でマネジメントしていくのが基本になりますので、その必須ポイントをお伝えしていきたいと思います。

持ち家か借家かについての見直し

早期退職で大きな壁となる一つはインフレでした。もう一つの壁は「持ち家にするか借家にするか」といった課題です。

マンション購入の三割を50代が占めると言いますので、50代に突入してから住まいの見直しをかけアップデートするというのは決してレアなケースでもないようなのです。

持ち家で必要になる費用と賃貸の費用を比較してコストが割安になるパターンを選ぶには、自己流では見通しが立ちません。理由は思わぬ費用が浮上するのは当たり前のように起こるからです。

以下でそれが想像以上に現実的にシミュレーションできるのでお試しになってみてください。

持ち家にするか賃貸にするかは早期退職者に限らず人の永遠のテーマでもあります。

インフレになると賃貸料は上昇しやすいですが、一方で持ち家に住むとインフレになっても大きな影響は受けないという傾向もあります。いずれにしても早期退職時に住まいについて再度検討しておく必要はありそうです。

代替可能なサービスを選ぶ

早期退職後に注目しておきたいのが、「現在活用している有料サービスで、機能を落とさずに代替可能なサービスを利用する」といった点です。これで結構な支出の抑制になります。

紙の新聞をインターネットニュースに切り替えるなど身近に機能を落とさない代替サービスは結構ありそうです。

ヘルスマネジメント

早期退職後は会社の定期検診を定期的に受けさせらることもなくなりますので、健康管理も自分で行っていくことになるでしょう。

筆者が退職された方とお話しすると「高齢者施設に入るお金は残しておかなければ」といった話題が浮上します。その時に入居には資産状況の審査があることを必ずお伝えするようにしています。

リハビリ型デイサービスを運営されているある医療施設院長が「高齢者施設となるとボケ防止に折り紙とかお手玉とかやらせようとするけれど、実は中年から認知症はどんどん進行している。」と仰っていました。

施設に入るにもお金が必要です。いざとなったときに施設は頼りになりますが、早期退職後の日常自体が老化現象の予防になるライフスタイルであるとなお快適なのかもしれません。

著名人の早期退職の悠々自適に学ぶ

早期リタイアをした著名人の悠々自適ぶりをご紹介しつつ、この方々から学ぶべきことをピックアップしてみました。

「一瞬の早期リタイア」の例ですが、学びは大きいのではないかと思います。

前澤友作さん

前澤友作さんのNOTEより

前澤さんに学ぶことは、「早期退職の目途が立つような資産を手にして運用しつつ早期リタイアで悠々自適・再びビジネスの一線に戻る融通性」。

アパレルECサイトZOZO社の代表取締役として知られていた前澤友作さんは「早期リタイアで悠々自適」の印象が強かったのですが、2024年11月あらたに「電気やガスなどのサービスを利用した分、株がもらえる」という新規事業で話題になりました。

ZOZOを育て上げ、保有していた株を高値でヤフー社に売却・辞任して巨額の資産を手にしたあと、2021年12月8日に宇宙の旅に出かけるというあまりに華々しい前澤さんのご経歴。

イーロンマスクやビルゲイツなどとも交流があるという前澤さん、周りが放っておかないような尽きない話題も魅力もある方です。そんな方が早期リタイアから一転して再び事業に本腰になるというのは何も不思議でないような気もします。

前澤さんも当然ながら投資をされていたのだろうとわかるあたらしいビジネスでした。

元サッカー選手 中田英寿さん

yahoo news

今は実業家として活躍する中田英寿さんは株式会社サニーサイドアップの5%を保有する株主として知られています。早期退職で資産を収益性資産にしておくのは鉄板であり学びたいポイントでもあります。

2006年29歳でサッカー選手を引退後、日本文化の担い手を訪ね歩く旅を重ねていた中田英寿さん。

中田さんも早期リタイアで悠々自適の印象が強かったですが、一瞬に過ぎなかったようです。

2015年日本酒の魅力を伝える株式会社JAPAN CRAFT SAKE COMPANYの代表取締役に就任してすっかりデキルビジネスパーソンの顔が定着しました。

中田さんも前澤さんも「好きがビジネスになっているのが印象的」です。

一瞬悠々自適な早期リタイアをした後に再び生き生きと好きを仕事にされ、ビジネスパーソンとして学ぶことは大いにありそうな気がします。

以下有料のおすすめコンテンツです。