2023年の厚生労働省の発表によると、「勤労年数が20年超かつ45歳以上で退職をした退職者」に占める早期退職の割合は37.4%だったそうです。この早期退職者が占める割合は年々増えており、主な背景としては「早期退職を募集する企業が増加傾向」にあるようです。

早期退職のマネープランについて、具体的にどんなポイントを押さえたらいいのかを実務家FPの立場からお伝えしています。

Contents

早期退職時のライフプラン

スマホ用サマリ

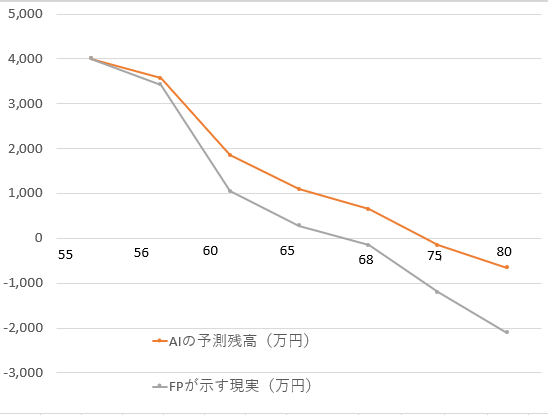

- AIが算出した『80歳まで資金は持つ』という楽観シナリオを、FPが実務データ(社会保険・インフレ加味費用)で覆します

- 対策なしでは60代後半で資産が底をつくのが現実。生き残るための国内外問わない戦略が必要

【シミュレーション例】想像以上にマイナス収支は「早く」やってくる

以下は早期退職した方のキャッシュフローシミュレーション例です。想像以上にマイナス収支は早くやってくるのがわかります。

分かりやすい例としての前提条件

- 55歳時の年収:400万円

- 年金受給時の年収:200万円

さて「AIにシミュレーションさせると80歳でわずかな赤字が発生するようになっている」のですが、「実務家であるFPが『インフレと社会保険の実態』を加味してシミュレーションすると、60代後半ですでにマイナスのキャッシュフロー」となります。

AIが80歳、かたや実務家FPは60代後半と予測したマイナスのキャッシュフロー、10年以上の開きとなりました。

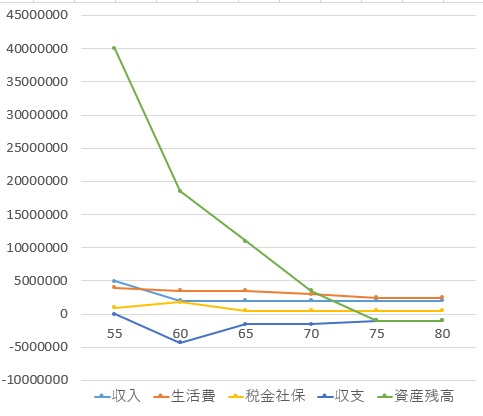

この開きがどのように生まれたのかをお示しします。下のグラフの緑色の線(資産残高)が急落する一方で、オレンジの線(支出)、濃青線(収支)がマイナス圏から抜け出せないキャッシュフローとなっています。

キャッシュフローマイナスの原因は支出がインフレを加味した生活費ということもあり早期退職後でほぼ横ばいで変わらない事、そして税・社保の負担(黄色)です。

AIのキャッシュフローを信じると、予定より10年以上早く収支がマイナスになります。実際は数十年先にインフレは加速し、増税という、個人の努力(節約)では抗えない国策によってキャッシュフローは削り取られていくのが現実です。

それでは実際に早期退職に向けてマネープランを行ってみましょう。

①お金の流れや資産状況を把握

早期退職に向けて以下の項目で「収入と支出」「負債と資産」をリストアップします。

面倒でも一つ一つリストアップすることで早期退職後のライフプラン予測が正確になりますので、時間をかけてゆっくり行ってみてください。

| 収入と支出の部 | 負債と資産の部 |

本人と配偶者の収入

| 負債にカウントするもの

|

支出にカウントするもの

| 資産にカウントするもの

|

保険会社の証券やオンラインで資産状況をチェックしたり、クレジットカードの明細で正確な金額をチェックしたり、ファクトベースで行ってみてください。1個1個確実にすることで早期退職のマネープランが正確になって行きます。

他は、早期退職後どんなことにお金を使って行きたいのかの外せないポイントや、除外しても構わないポイントなどを整理します。

お金をかけることは人生の中で大切にしていることの表れです。早期退職で生まれて来るゆとりのある時間で趣味・サークル・習い事など何に時間をかけてみたいかを考えるのも大切です。

それではこのリストアップした項目をもとにシミュレーションを行ってみましょう。

②早期退職後のマネープランシミュレーションを入力

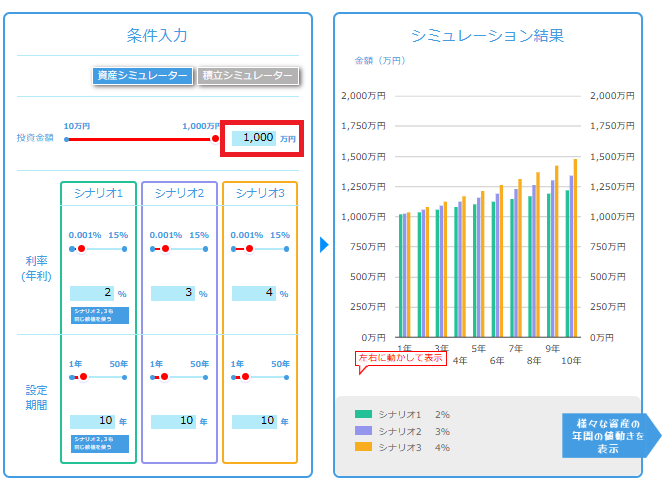

簡易ではなく緻密に計算するには、オンラインシミュレーションを使って実際に行ってみましょう。

STEP1【収入・支出・負債・一括払い資産の入力】

STEP2【積立系の資産を保有している場合】

STEP3 【最後のフェーズ】

最後はシミュレーション結果を考察します。究極は収支がマイナスにならないかどうかを注視するのですが、他にも多角的に見るべきポイントはあります。

それではその例として早期退職後のマネープランシミュレーションお示しします。

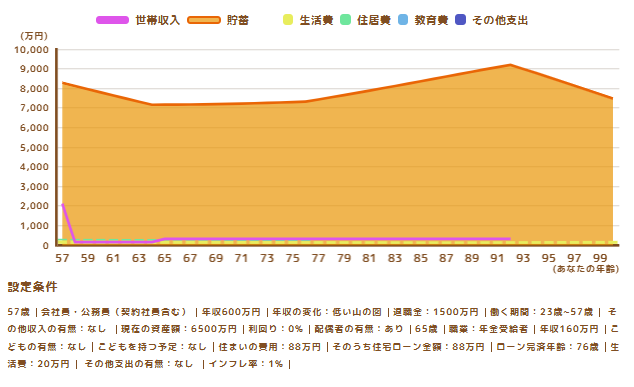

早期退職後の夫婦のマネープランシミュレーション例

早期退職後のマネープランについて「57歳の女性が早期退職を予定されているシミュレーション」を世帯で行ってみました。

妻57歳 ※早期退職を検討

- 年収:手取り600万円

- 現預金:2500万円

- 退職金予定額:1500万程度

- 年金受給額:年額120万程度を予定

- 投資:米国の投資信託の積立月額10万円(年利5%程度)、外貨建ての貯蓄型年金保険一括払い500万円(年利2~4%程度)

- 医療保険月額5500円

夫65歳 年金受給

- 年収:年金受給額年160万円

- 現預金:4000万円

- 投資:投資信託の積立月額2万円(年利1.5%程度)、外貨建ての終身保険一括払い1000万円(年利2~4%想定)

- 住宅ローン:残債1000万円・金利1.35%・月額の支払いは73,000円

- 医療保険:がん保険月額6500円

生活費

- 生活費は月およそ20万円(食費6万円・夫婦あわせてのお小遣い月額5万円・通信費12,000円・水道光熱費15000円他車両費や交際費など)

- あまり無駄使いはしないが、二人とも温泉などに出かける旅行が趣味

夫保有の外貨建ての終身保険一括払い1000万円(年利2~4%程度を想定)

妻保有の外貨建ての貯蓄型年金保険一括払い500万円(年利2~4%程度を想定)

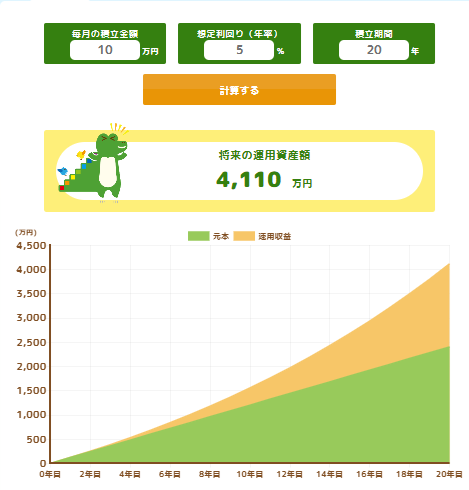

月2万円を年利1.5%で26年間積立

月額10万円を年利5%で20年積立

STEP3 【最後のフェーズ】

上のキャッシュフォローシミュレーションから、この57歳の女性は早期退職をしても経済的に懸念点はありません。

資産形成や支出面で敢えて申し上げるならば以下のような見直しができるでしょう。

- 現預金の割合が著しく多くインフレと円安局面では無駄に資産価値の目減りを招くため、安定運用の外貨資産を保有する率を増やす

- 妻の退職金1500万円と現預金のうちのいくらかを一括払い資産として検討する

資産は時間と複利を味方に付けて増やしていける性質があります。退職金の運用を本気で考えるなら時間を味方に付ける考えを持つことが重要です。逆に1500万円を現預金のままにしておくのは一番おすすめできません。

資産運用については自己判断でおかしな投資や運用を始めてしまう前に、世界経済と日本経済の状況も含めてプランニングしてもらえるようなプロに客観的かつ公平なアドバイスを受けてみてください。

- 夫婦ともに契約している医療系の保険は解約しても構わない(年間12万円削減)

- 自己所有のマンションのリフォーム費用や要介護になった場合の入居費について余裕を持ったマネープランを

夫婦それぞれ契約している医療保険を解約しても構わないのは、飽くまで保険は保険・万一の病気は十分な預貯金や高額医療費の払い戻しでカバーできるためです。

早期退職では究極「お金の問題」になります。お金さえあれば早期退職している、と思う人は多くなっていますが、「そのお金はどのくらいなのか?」を一発簡易計算できる簡易な方法がありますので、よかったら以下でお試しになってみてください。

早期退職後に行うこと

①早期退職に向けた資金の準備:円貨資産への依存を脱却するポートフォリオにシフトする

それでは早期退職に向けた資金の準備を行っていきましょう。

日本人の資産の大部分は以下のようになっています。

- 円通貨:日本人の総資産の97%

- 現預金:日本人の総資産の約半分

早期退職のシミュレーション例として挙げた夫婦のように「資産のうち現預金の割合が著しく高すぎる」のは、今後の日本で不利にしか働きません。インフレや円安の圧力が強まっていく中で、「現預金を保有すればするほど資産価値が目減りします。

なかなかイメージできないかもしれませんが、以下で解説していますので参考にされてください。

🎧PODCAST🎧なぜ現預金のままだと資産価値が目減りするのか

資源がない・自給率が低い輸入大国日本にいれば値上がった価格で購入するしかなく、円安が進んだ状態で購入するしかありません。ガソリンがそのいい例で、同じ金額でも少ない量しか購入できなくなりました。この先の日本で延々と進行していくわけですから長い目で見てコスト負担が大きいのです。

②実際の退職金や資産の運用

早期退職を予定されているならば、具体的に退職金でどのような資産運用をすればいいか検討していきます。

退職金の資産運用の銘柄選びのポイント

- リスクが高い投資商品で「退職金を無駄に失わない」

- 海外の金融機関に外貨建てで直接お金を預ける(日本の金融機関の外貨預金ではない)

- 確定金利の銘柄にも着目

リスクが高い商品一例

- ビットコイン・仮想通貨(投資というより投機です)

- FXで高すぎるレバレッジ取引

- 個別株の信用取引

- 個別銘柄の株式へ退職金をすべて投資すること

- 私募債の意味合いが強い情報がオープンにされていないクローズドな金融商品に退職金全額を投資

以下のように退職金を通貨分散投資されてみてはいかがでしょうか。「退職金全てを一商品だけに預けない」ということを徹底してみてください。

③海外資産の追加で資産防衛:NISA制度の限界と日本の増税シナリオ

NISA制度によって国民の資産が国によって完全に把握できるようになっています。

これは将来的に「NISA枠以外の金融所得」や「NISAの生涯投資枠以上の金融資産」に対して高い税率で課税していくために準備された枠組みであることを知っておくべきです。

2025年以降、金融所得課税の強化が決まっており、今後確実に厳格化される流れにあります 。早期退職によって時間と場所から拘束される自由を手に入れても、資産を取り崩そうとする時に課税の網が厳格化されていては、マネープランは崩壊します。

解決策としてインフレ円安や増税リスクから資産を防衛するために、日本政府の管理下以外に資産だけ移動させておく考え方が重要になります 。単なる「日本の銀行での外貨預金」ではなく、海外の金融機関に外貨建てで直接預けるという、物理的な距離を置いた資産防衛です 。

🎧PODCAST🎧現預金が日本政府の国債返済の薪にすぎないってどういうこと?

以下は退職金を活用した資産形成のおすすめとなります。

退職金を活用した「通貨分散による海外資産形成」おすすめ

- 海外プライベートバンク

- 国債

- インフレ率を上回る海外固定金利商品

- インディックスファンド

- 海外コンドミニアムによる不動産投資

海外資産だからといって納税が免れるわけではありません。定められた制度内で『賢く日本政府から物理的距離を置く重要性』については以下を参考にされてください。

-

-

海外銀行の金利でついた利息は総合課税で最大55%没収・シミュレーションによる実務的節税術

海外銀行の金利でついた利息の納税義務:公認会計士事務所勤務の視点から 海外銀行だから分からないだろうし、バレないだろう、は通用しません。2,026年現在108カ国が加盟するCRS共通基準報告のルールか ...

続きを見る

早期退職の善し悪しは「楽観しない・悲観し過ぎないマネープラン」にあり

早期退職について考えていると、果たして早期退職がデメリットに働くのか、メリットが多いのか、判断がつかないように思う場合もあるのではないでしょうか。

以下で挙げているポイントを押さえて楽観し過ぎない悲観し過ぎないマネープランの視点を持つようにしてみましょう。

- 早期優遇制度により退職金の加算が見込める

- 重責やハードな勤務から解放されてゆとりある生活が送れるために精神的な解放感も大きい

- 企業の3割程度が早期優遇制度を設けていると言われていますので、総務などに確認

- 定期的な収入がなくなり、人によっては経済的な不安がデメリットにもなるケースがある。

- 在職中の社内での人間関係や人とのつながりを重視していたのであれば、同じように関われなくなる

経済的な不安については、ライフプランをしっかり行ってして今後の見通しを明らかにしておくこと以外に解決策はありません。この意味で公平で客観的な専門家のアドバイスを受けてみてください。

-

-

診断サービス

診断項目 【ポートフォリオ診断サービス】・ 漠然とした不安を明確な根拠に変える ポートフォリオ診断〜 20000円 ポートフォリオ診断については以下3つのパートに分けて総合 ...

続きを見る

【当方は、相互の信頼関係を構築できる方を最優先しております。専門家の知見に対する軽視、あるいは一方的な搾取が確認された場合は、一切の通告なく接続を遮断いたします。】

【当方は、相互の信頼関係を構築できる方を最優先しております。専門家の知見に対する軽視、あるいは一方的な搾取が確認された場合は、一切の通告なく接続を遮断いたします。】