アメリカ不動産において再投資の優遇制度1031エクスチェンジは単なる節税策ではなく、本来納税すべき資金を「無利子の投資原資」として運用し続けるためのブースターです。譲渡税を支払ったあとの「利益が削り取られた売却額」で再投資する国内不動産とは、資金効率において絶望的なまでの差が生まれます。

厳格なタイムラインの中で、「真に買うべき資産」を白日の下に晒す実務的なプロセスを公開します。

Contents

【出口の再定義】譲渡益課税を「合法的に先送り」する1031エクスチェンジの魔力

売却益をそのまま次の投資へ。資産を増やす「無限ループ」がなぜ実現するか

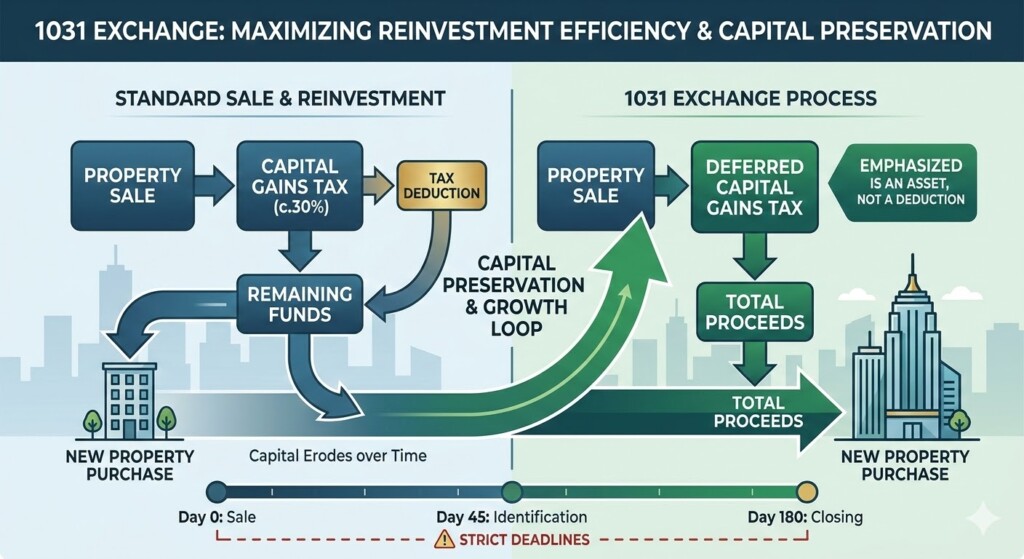

法人がアメリカ不動産を売却した際、通常であればその利益に対して多額の譲渡益課税が発生します。最後の最後で不動産投資での利益を削る避けられないコストです。

しかしアメリカにおける「1031エクスチェンジ」という税制度を活用すれば、一定の条件下でその税支払いを「次に購入する物件」へと引き継ぐことが可能です。

本来であればアメリカの投資用不動産譲渡益課税として流出するはずだった資金を、次の物件を購入する際の頭金に充てることができる税制優遇制です。

アメリカに支払うはずだった譲渡益課税を、投資資金として運用し続ける状態を作り出せるため、一般的な投資とは一線を画す無限ループ投資と呼ばれます。

一般的には一度売却するたびに税金によって資本が目減りしていく一般的な投資とは一線を画す、「無限ループ」の正体です。

1031タイムライン

1031のタイムラインは以下のとおりとなっています。厳格なルールですので、1日たりとも手続き遅延が許されることはありません。

【DAY 0】現有物件の譲渡完了

ここが全てのカウントダウンの起点。売却代金は一瞬たりとも自分の口座に入れてはならないというルールを守ります。中立な第三者(QI)の口座へ直接送金されるよう準備をしておくのです。

【DAY 45】運命を分ける物件特定の期限

売却からわずか45日以内に、次に購入する候補物件をリストアップ・書面で届け出る必要があります。この45日の間に優良物件を見つけ出し、さらに「配管の健全性」といったインスペクションや「収益の裏付け」を確認し終えます。「特定した後に重大な欠陥が見つかった」では、1031エクスチェンジは崩壊します。

【DAY 180】買換物件の取得完了

売却から180日以内に特定した物件の登記を完全に完了させておきます。アメリカの不動産取引はローン審査やタイトル調査(権利関係)で遅延することが日常茶飯事です。179日目にトラブルが起きて解消できなければ181日目に多額の課税が発生します。

通常の不動産取引から想定しても非常にタイトなスケジュールです。この中で利回りなど物件の表面的な数字に騙されず、現地で配管の老朽化やLocal Lawの適合性を瞬時に見極めることは、単なるリスク回避ではありません。「税務メリットを確定させるための時間との戦い」でもあるのです。

他の国にはアメリカの1031制度は存在しない?

1031エクスチェンジのように、「本来であれば不動産譲渡益課税として流出するはずだった資金を、次の物件を購入する際の頭金へ充てることができる税制優遇制度」を国を挙げてパッケージ化しているのはアメリカが突出しています。

他国に同様な制度は見当たらないというのが、アメリカ不動産制度の稀有な魅力です。ほかに買い換え特例レベルの制度は存在しますが、アメリカの1031ほど「自由度が高く、使い勝手の良い」ものは稀です。

他国の状況と比較してみましょう。

主要国との「買い換え特例」比較

| 国名 | 制度の有無 | 特徴・制限 |

| アメリカ | あり(1031) | 最強。不動産同士ならアパート・土地などの種類を問わず、回数制限なしで100%繰り延べ可能。 |

| 日本 | 条件付きあり | 限定的。特定の事業用資産の買い換え特例などはあるが、地域や期間などの要件が非常に厳しく、アメリカほど汎用性はない。 |

| イギリス | 限定的 | 居住用物件のメインレジデンス免除はあるが、投資用物件の買い換えによる繰り延べ(Rollover Relief)は限定的。 |

| フィリピン | なし | 売却時に一律で「総売却価格の6%」の源泉徴収税(CGT)がかかるため、利益の有無に関わらず税金が引かれる。 |

アメリカの1031エクスチェンジが他の国と明らかに異なるのは、上述のとおり自由度の高さと融通性です。

同種取引の自由度の高さ

投資用の不動産であれば土地を売却してアパートを取得しようと、オフィスビルを売却して戸建て賃貸を購入しようと「同種取引」としてみなされます。他国ではこの「同種」の意味合いがかなり限定的で、アメリカほど自由度はありません。

無期限・無制限

何度でもこの買い替え制度が利用できます。個人所有の場合は「その人が死ぬまで」1031を繰り返して含み益を抱えたまま相続が発生したとしても、相続人がステップアップインベイシス(取得価格の引き上げ)という驚異的なメリットを享受でき、それまでの譲渡課税が消滅するという出口戦略も存在しています。

法人の場合の1031の有効活用

法人の場合は代表者が亡くなっても法人格が存続するため、「1031で引き継いできた低い取得価格」がそのまま残ります。免除にならないのであれば意味がないかというと全く逆です。法人にとってのメリットは、「複利効果の最大化」にあります。

本来国に支払うはずだった数千万円・数億円の税金を、次の物件を買うための「頭金」として使い続けられますので、無利子の融資と意味合いは同じ。法人のBS(貸借対照表)上で、税金として消えるはずだった資本を運用し続け、ドルの純資産を最大化できる点は、事業承継や海外事業展開において極めて有利と言えます。

法人が1031エクスチェンジを繰り返した後の最終的な出口には、主に2つのパターンがあります。

法人の出口戦略2パターン

①法人清算:事業を畳むときに物件を売却、法人税の支払い後に残ったキャッシュをオーナー株主に分配します。ここで課税は免れませんのでご注意下さい。

②株式譲渡:物件そのものを売却せず、「物件を保有する法人の株式を譲渡」する形を取ります。1031の含み益も引き継いだまま次のオーナーに渡すことになりますが、実質は含み益による潜在的税負担を差し引いて売買価格が決まることが多いです。

このとおり法人の場合、1031は「税金を消す魔法」になり得ません。税金という名のキャッシュを一銭も減らさずに次の投資へスライドさせ続けるためのブースターの役割を果たします。

法人のBSを強化し、ドルの資本を毀損させないための「財務戦略」として、これほど強力な制度は見当たりません。個人ほどの「相続時の大逆転」は使えませんので、より計画的な出口設計が求められます。

【落とし穴】アメリカで1031を使って日本で非課税になるわけではない

アメリカ側で1031を使って税金を先送り(0ドル)にしても、日本側の税務では「売却した時点で利益確定」とみなされます。日本法人が日本から投資する場合、1031エクスチェンジ単体では「完全な無税ループ」は完成しないという意味です。飽くまでアメリカの税制優遇制度に過ぎませんので、日本でも同じように扱われるわけではない点に注意したいです。

回避するための策として、米国法人(C-Corp等)を設立し、日本側と切り離された独立した納税主体として1031を回すといった形をとることは可能です。日本側のタックスヘイブン対策税制などの高度な検討が必要になる領域ですので専門家との協議の上行うのが必須です。

それでも1031を採用する価値がある理由

弊社はがこのアメリカの1031制度を重視しています。アメリカ法人スキームや将来的な海外移住を見据えた戦略、または(賞味期限があと30年はあると言われる基軸通貨)アメリカドルを活用した資産防衛戦略としてこれ以上の武器はないからです。

有効な制度があるから使うと言うよりも、法人の10年後のBSをどのような状態にしておきたいか逆算してこの制度をどう活用するかを判断する、これが弊社が提供するデューデリジェンスの本質です。

アメリカ以外の国にはないこの「無限ループ」をどう有効活用し尽すか、その戦略を一緒に練っていきましょう。

税引後に削られた利益で再投資する国内不動産と比べる資金効率の差

日本国内の不動産投資では売却益が出ればその時点で課税され、手元に残った「税引き後の資金」で次の物件を探す必要があります。

例えば1億円の譲渡益が出た場合、国内では約3割(法人税等)が差し引かれた「7,000万円」が再投資の原資です。

一方アメリカの1031エクスチェンジを活用すれば「1億円」丸ごとを次の物件へ投入できます。

この3,000万円の差が5年・10年と繰り返されたならば、最終的な純資産の額には数十倍という差になります。

法人のキャッシュフローを最大化し、利益を削り取ることなく次にスライドできるこの仕組みは、「法人の財務の盾」とする最大の理由です。

「1031エクスチェンジでたどり着く物件」はどんな?

1031エクスチェンジを繰り返す中で、最終的に投資家が辿り着くのは「価値が落ちず、家賃が上がり続ける」盤石なエリアです。

例えば以下のようなNYマンハッタンマレーヒルのような一等地の物件は、次の1031エクスチェンジの「受け皿」としても、あるいは「長期保有のゴール」としてふさわしい物件です。

【お問い合わせ】エスクローと専門家ネットワークの介在。買主の権利を守る徹底した防衛体制

エクスチェンジの資金は、一瞬たりとも買主の口座を経由してはいけません。中立な第三者機関(Qualified Intermediary)を介し、法的・税務的に瑕疵のないスキームを構築します。LCFPでは、この複雑なプロセスを弁護士や会計士と連携し、貴社の「課税先送り戦略」を実務面から完遂させるサポートを行っています。

お問い合わせや御相談は以下よりお願いいたします。