アメリカ不動産による減価償却は「出口」がすべてです。ここでは納税を無利子資金に変える「1031エクスチェンジ」と、損金を最大化する「加速償却」の正体を解説。好例物件としてシリコンバレーサンノゼ物件が最強の「貯蔵庫」になる例にも触れ、その実務的な目利きをお伝えします。

アメリカ不動産での減価償却による節税は、一段上の「レバレッジ戦略」として活用できる点にご注目ください。

Contents

「出口」から逆算するアメリカ不動産投資の本質

なぜ「減価償却」だけを見て投資すると失敗するのか

不動産投資において多くの経営者が陥る最大の罠は、減価償却を「お金が戻ってくる魔法」だと誤解することです。

会計上減価償却費として赤字を作れば利益が圧縮され、その年に法人税は確かに減ります。

しかし簿価が下がれば必然的に売却時の「譲渡益」が膨らむことを想定しなければなりません。所有期間中に安くなった税金が売却時に「譲渡所得税」として請求されます。

つまり売却時に物件が高く売れなければ、単に「税金の支払いが繰り延べされた上に、トータルでは現金を失った」という結果に終わることもあるのです。

「流動性」という名の絶対的正義

海外不動産投資において流動性を軽視すると痛い目に合います。

海外不動産投資においては、どの国のどのエリアの物件を選ぶかによって恐ろしいほど流動性が異なり、最悪の場合は売却時に以下のような壁が立ちはだかります。

- 実需の欠如:現地の一般層が買えない価格帯で、外国人投資家同士のババ抜き状態

- 供給過剰:次々と新しい物件が供給されるため、中古物件の需要がそもそもない

上のような要因はその国の不動産事情に深く根差しているため、価格を下げて売り切れるものでもなくなっています。また以下のようにドバイ不動産については埋め立て地が地盤沈下しており、売れる以前の問題も浮上しています。

海外不動産を購入したときは気づかなかった問題が時間が経過するごとに情報が耳に入るようになって取り返しがつかなくなるようでは、法人の節税どころの話ではありません。

「出口が機能していない市場」での減価償却はただの「沈みゆく船での延命処置」。 償却期間が終わった瞬間に売ることもできず、多額の維持費だけを垂れ流す「負の遺産」へと変貌していくのです。

海外不動産をよく知らずに手にすると痛い目に合うのは、「国が違えば不動産取引の商習慣も異なるので当然の話」というだけ。日本法人がストレスなく所有できる候補としてアメリカは適しています。

日本法人が米国不動産を「貯蔵庫」として活用する論理

日本法人がストレスなく減価償却を利用できる先の候補としてアメリカが適しているのは、「中古住宅市場が主役の国」だからです。アメリカでは築50年100年の物件が平然と値上がりし活発に取引されます。

日本法人が内部留保を「現預金(円)」として放置せずあえて米国不動産という「現物資産」に置き換えるというのは、日本の不動産を購入するのとは数段上の決断です。

アメリカ不動産は端的な不動産投資というよりは、「最弱の通貨になり下がった日本円」から企業の純資産を減らさずに守り抜くための「アメリカドルベースの不動産投資戦略」です。その論理的根拠は以下の3点に集約されます。

① 通貨の防衛:円安リスクに対する「ドルの物理的貯蔵」

日本円だけで資産を保有することは、今の時代経営における「カントリーリスク」そのもの。米国不動産を持つことは、単なる外貨預金とは異なり、「インフレに連動して価格が上昇するドル建て資産」を物理的に保有することを意味します。

実務的メリットとしては円安が進むほど、国内の利益を「価値の落ちにくいドル」として保存でき、将来の海外事業展開や輸入コスト増に対する最強の備え(BCP)となります。

2026年1月更新 2025年の関税発令や、巨額なアメリカ国債の利払い問題を経て、ドルの『質』は決定的に変わりました。いまや『ドルを持っていれば永久に安泰だ』とは言えなくなっています。 アメリカドルの ... 続きを見る

アメリカドルの基軸通貨としての地位はあと30年は持つ

※次の大国中国の人民元がアメリカのような機能や力があるわけでもないので、アメリカドルの代替通貨は今のところなし

② 建物価値の維持:税務上の無価値と実需の高価値の乖離

日本の税制では法定耐用年数に基づき、築古物件は帳簿上の価値(簿価)が急速にゼロに近づきます。しかし米国の中古住宅市場では、適切なメンテナンスがなされていれば「帳簿上は1円」でも「市場価格は数億円」という乖離が平然と起こります。この差額こそが、法人の隠れた「含み資産(内部留保の形を変えたもの)」です。

緊急時にはいつでも市場で換金でき、かつ保有期間中は減価償却によって現金の流出(納税)を抑える。この「貯蔵庫」としての機能がアメリカ不動産の強さです。

③ 出口の流動性:透明な不動産市場インフラ

上述しました「貯蔵庫」として成立するための絶対条件は、「必要な時に適正価格で即座に現金化できること」にあります。

新興国の不動産市場では中古物件市場が未成熟な場合が多く、この意味で資産の「貯蔵庫」には約不足です。対して米国はMLS(不動産情報システム)により、全ての取引データが公開されています。

「節税(減価償却)」という目先のメリットではなく、「5年後・10年後に、その物件を誰がいくらでどれだけのスピードで買ってくれるのか」を見越した上での減価償却こそが、法人の資産防衛における正解です。

会計実務で償却をコントロールする「コストセグリゲーション」

建物・付帯設備・備品を細分化する「資産区分け」の威力

通常、日本の税法で中古の木造やレンガ造りのアパートを購入した場合、建物全体を一つの「耐用年数」で一括償却するのが一般的です。

しかしアメリカの実務で用いられるコストセグリゲーション(Cost Segregation)は、建物を構成する要素を物理的・機能的に分解し、それぞれに最適な耐用年数を割り当てる手法を用います。

耐用年数の「時間の歪み」を利用する

建物本体(構造体)の償却期間が長くても、その中にある「付帯設備」や「備品」は、日本の税制においてもより短い耐用年数(5年や15年など)を適用できる可能性が大いにあります。

- 5年償却(個人動産): 家具、家電、特定の装飾、カーペット、オフィス設備など

- 15年償却(土地付着物): 舗装路、フェンス、造園設備など

- 27.5年/39年(建物本体): 柱、屋根、外壁などの構造体

この細分化の最大の威力は「損金の早期計上」にあります。

例えば1億円の不動産投資のうち、建物全体を一括で22年(あるいは簡便法による短期間)で償却するのではなく、コストセグリゲーションによって20%分を「5年・15年級」の資産として抽出できたとします。

この早期計上により購入直後の数年間に減価償却費を集中させることも可能です。初年度に多額の損金を計上することで、法人の支払うべき税金を劇的に圧縮し、その浮いたキャッシュを次なる投資や事業運営の原資(種銭)に回すことができます。

最初の5年で集中的に節税する方が貨幣の時間的価値(Time Value of Money)の観点から見て、経営における投資効率は圧倒的に高まるケースは多くの高額納税法人に当てはまるのではないでしょうか

ここで重要になるのが「エンジニアリング・レポート(Engineering Report)」の存在です。主観的に減価償却期間を設定するだけだと日本の税務調査において否認されるリスクが高まるだけです。そこで、米国の専門家(コストセグリゲーション鑑定士やエンジニア)による、建築図面や現地調査に基づいた詳細な計算書が有効です。

各設備の耐用年数、電気系統や配管の構造まで踏み込んで詳細に記述されたエンジニアリング・レポートこそが、日本の税務当局に対する「理論武装」の核となります。

耐用年数15年・5年の資産を抽出し、初年度の損金を最大化する

一般的に帳簿上で不動産を建物として計上すれば、内装や設備はその建物と一体化するように建物と同じ耐用年数として扱われます。

しかしアメリカの税制や建築工学的な視点に基づき、内装や設備を建物の構造体と分離することで損金計上の速度が見違えるほど違ってきます。

① 「5年償却」として扱う個人動産扱い

建物構造体から分けて「居住の利便性・機能性に結び付く動産については、以下のようにアメリカでは個人動産(Personal Property)として5年での償却が認められるケースがあります。

- 内装: 特殊な壁紙やブラインド

- 設備・什器: 冷蔵庫、オーブン、食洗機、装飾的な照明器具

- IT・セキュリティ: 監視カメラシステム、スマートロックなどスマートシステム

② 「15年償却」として扱われる土地付着物

土地そのものではなく、土地の上に施工されたLand Improvementsは15年償却が適用されやすいです。

- 外構・インフラ: 舗装された駐車場、フェンス、歩道、屋外照明

- 景観・アメニティ: 造園(ランドスケーピング)、プール設備、サインボード

上の通り項目を見れば細分化することで損金計上のスピードが上がるのはイメージできたかもしれませんが、まだピンと来ていない方もいらっしゃるでしょう。でも考えてみれば経営において「将来の1円よりも、今の1円の価値の高さ」は代え難いものです。

内装や設備を建物の構造体と分離する「コストセグリゲーション」を行わない場合に比べ、初年度から数年間の減価償却費は2倍〜3倍に膨らむケースもあります。

中古不動産市場が当たり前のアメリカ不動産は、以下のように内装にとことんお金をかけるオーダーメイドも当たり前のように散見されます。しかしながら適正な価格付けをすれば売れ残ることはないために「お金をかけた工芸品のような不動産」を早期にやすやす転売する所有者も多いのが現実です。

【ハワイ州の人気物件Parl Lane 】手前の長机は作り付けで固定され、TVの背面はオーダーメイドのハワイらしい造作

元の所有者から当時の書類などを譲り受け、耐用年数などを1つ1つ出していけば損金計上のスピードが上がります。初年度に多額の損金を計上して法人税を圧縮し、手元に残ったキャッシュを次の物件の頭金や、本業の設備投資に回す。この「節税によって生まれたキャッシュ」を複利で運用できることこそが、アメリカ不動産を選ぶ最大のメリットです。

ここで重要なのは、米国のルールだけを見て日本のルールを度返ししないことです。日本の税法(耐用年数表)に照らし合わせても「器具備品」や「構築物」として合理的に区分できるかという点を失念してはなりません。

エンジニアリング・レポート:日本の税務当局へ示す客観的エビデンス

日本の税務署が海外不動産の減価償却で見るのは「耐用年数(5年や15年)を適用したエビデンス」です。お粗末な推測や主観では彼らに否認されて終わります。

日本の税務署が納得せざるを得ないのは以下のようなエビデンスです。

- 図面・固定資産税の評価・現地調査で建物本体の構造体と設備を「工学的視点」で分類

- IRS米国内国歳入庁準拠の国際的な会計基準に基づいた合理的区分

参考:英米の違い

イギリスの鑑定(RICS)が土地建物の価格比率を採用するのに対し、アメリカは「建物の中身をどうバラすか」という手法を採用する専門エンジニアが作成したエンジニアリングレポートがものを言います。

- イギリス: 登記と公的鑑定で明らかになったエビデンス

- アメリカ: パーツごとの寿命と機能を特定した上でのエビデンス

上のような根拠がそろった減価償却であれば、建物構造体とは別に分けられた附属設備として減価償却が認められ、いざとなったときの税務署との交渉において圧倒的に有利な立場に立てます。

弊社がご案内するアメリカ不動産につきましては、現地提携先とともに上のような「事後の税務リスク」を最小化するためのエビデンス構築をセットでご提案しています。

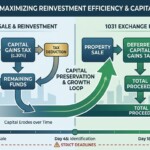

資産増殖のブースター1031エクスチェンジによる5年・10年後の手残り比較

アメリカ不動産が高額納税法人によく活用される最大の理由が、1031エクスチェンジ(同種資産の買い換え特例)にあります。

1031エクスチェンジ

物件を売却して利益が出れば、その時点で多額の譲渡益課税が発生してキャッシュが削り取られるのが一般的です。しかしアメリカ不動産の場合1031エクスチェンジを活用すれば、売却益をそのまま「次の物件」の購入資金にスライドさせることが可能です。

- 課税の繰り延べ:本来の納税金額を投資資金として運用し続ける状態が作れる

- 複利効果の最大化:税金としてキャッシュアウトするはずだった金額を、次の優良物件の頭金に充てて資産規模を拡大できる

▼【詳細解説】1031エクスチェンジの具体的要件と実務フローはこちら アメリカ不動産において再投資の優遇制度1031エクスチェンジは単なる節税策ではなく、本来納税すべき資金を「無利子の投資原資」として運用し続けるためのブースターです。譲渡税を支払ったあとの「利益が削り取 ... 続きを見る

アメリカ不動産1031エクスチェンジのリアル:譲渡益課税を「無利子資金」に変える究極の出口戦略

1031エクスチェンジの威力は、言葉よりも「数字の推移」で見ると明らかです。例えば物件売却で3,000万円の譲渡益が出た場合を想定してみましょう。

| 通常の売却 | 1031エクスチェンジ | |

| 譲渡益に対する税金 | 約900万円(30%と仮定)を納税 | 0円(全額繰り延べ) |

| 次の物件の頭金 | 2,100万円に減少 | 3,000万円をフル活用 |

| レバレッジ効果 | 頭金が減った分、買える物件も小規模に | 税金分も含めて「より大きな資産」へ拡大 |

出口戦略を確実にする好例物件

1031エクスチェンジを成立させるには、売却から次の購入まで「45日以内」という極めてタイトな期限があります。46日になった時点で同種資産の買い換え特例は無効になりますから、確実性が命。

確実性とは何で担保すればいいか?その答えの一つは「出せばすぐ埋まるエリア」で売却のコントロールをすることにあります。出口で手こずれば、繰り延べてきた多額の税金が一気に襲いかかるからです。

その出せばすぐ埋まるエリアの好例がシリコンバレーのサンノゼとなります。

-

-

シリコンバレーの「独身エリート」を囲い込む、満室稼働アパートの投資妙味|サンノゼ物件精査

GAFAMをはじめとする世界企業が集結するシリコンバレーの中心地サンノゼ市。 こちらではその中心部で入居率100%を維持し続ける「負けない物件」の情報の一部を公開します。そこには表面的な利回りだけでな ...

続きを見る

世界最高峰のテック企業が集結するシリコンバレーの高年収エンジニアたちはTime is moneyの究みの人。渋滞に巻き込まれる通勤時間を何とか回避できる「心休まる立地」を求めます。

広い敷地と高い駐車比率(2.8台)を持つサンノゼ物件は、建物本体(27.5年)から切り離せる「15年償却の構築物(駐車場・外構)」の割合が極めて大きい物件です。

「出せば埋まるエリア」でありかつ「実際に初年度の損金を最大化しやすい構造」をしている物件は滅多に出逢えません。1031エクスチェンジが45日という期限を持っていますので、ほぼ即断即決するオーナー様だけがこのような希少な物件にたどり着いています。

アメリカ不動産の減価償却についてのご相談は:未来を決める経営者の15分

ここまで、アメリカ不動産を活用した「負けない資産防衛」のロジックをお伝えしてきました。しかし、どんなに優れたスキームも、経営者であるあなた様の「決断」がなければ、ただの数字の羅列に過ぎません。

他社から物件購入後途方に暮れながら相談に来られる投資家たちの姿を何度も目の当たりにしてきました。不動産仲介業者からのセールストークだけで海外不動産を購入するのは経営者が最も避けるべき事態。

世界情勢やその国の不動産市場の商習慣まで深堀しない限り、法人の巨額な資金を投入することはただの無謀な博打と同じです。

弊社は金融の専門職であり実務家として、貴社の財務状況に合わせた「出口から逆算した戦略」を共に設計、貴社の大切な内部留保を次世代の成長を支える「枯れないドル資産」に変えるために個別相談で一緒に戦略を考案します。ご希望の方は以下よりお知らせください。