世の法人不動産節税の裏ワザはあまりにありふれ、結局節税するためにお金を消費しなければならないといった本末転倒な話になりがちです。

ここではありふれた法人不動産節税に留まらない本質的な裏ワザとしてレベルが1段も2段も違う米国1031エクスチェンジという選択肢もお伝えします。

結局金融商品で分離課税20%を選んだほうが税率が安いのでは?という金融商品派が、不動産のパワーに驚愕する手法です。

ここでは個人の不動産による節税ではなく、法人の節税に関する手法をお伝えしています。

Contents

【国内】日本の税制の枠内ではほぼ封じられている不動産節税の裏ワザ事情

現在の日本の税制の枠内では節税の手法がほぼ封じられる傾向にあります。このため法人が不動産による節税を行おうとする場合「国内の税制の枠内」においては「節税できた」と効果の実感できる手法は限定的です。

後半でお伝えするアメリカの税制をお伝えする前段階として日本の税制においての節税方法を確認していきます。

減価償却費で経費を計上しても、本質的意味合いは納税の繰り延べにすぎない

少し前までは築22年を超えた木造物件によって4年という短期間のうちに減価償却費を計上、利益の圧縮を行う手法がかなり持て囃されました。

利益が出過ぎた場合、物件価格次第で思ったように節税できるような魔法の手法に思えるかもしれませんが、この手法は税金が消えるような効果はありません。

多くの経営者が見落としがちなのですが、本質的な効果としては納税を先送りする効果しかないということを知っておくべきでしょう。

たった4年で不動産の資産価値を極限に落として帳簿をつけているということは、5年目からは償却できる原価が1円も残っていないという意味です。

5年目以降計上できる減価償却費がなくなり、帳簿では利益が爆発的に増えます。結果的に5年目以降税金が激増し、キャッシュを削り取っていくというデッドクロスに陥るのです。以下この過程を追ってみましょう。

デッドクロスの事例・前提条件

- 物件: 築25年の木造アパート(購入価格:建物2,000万円 / 土地は考慮外とする)

- 耐用年数: 4年(木造の築古特例)

- 年間の減価償却費: 500万円 / 年(2,000万円 ÷ 4年)※定額法

- 融資条件: 借入金2,000万円、金利2.0%、返済期間15年(元利均等返済)

- 年間の返済額: 約154万円(うち、1年目の元金返済は約115万円、利息約39万円)

- 物件の実質収益: 年間300万円(満室想定・経費差引後、減価償却前)

- オーナーの所得税・住民税率: 40%

| 経過年数 | 実質収益 (A) | 減価償却費 (B) | 支払利息 (C) | 課税所得 (A-B-C) | 税金(40%) (D) | 年間返済額 (E) | 手残り(CF) (A-D-E) | 状態 |

| 1年目 | 300万円 | 500万円 | 39万円 | ▲239万円 | 0円(青字) | 154万円 | +146万円 | 帳簿上は大赤字・黒字倒産とは真逆 |

| 2年目 | 300万円 | 500万円 | 36万円 | ▲236万円 | 0円 | 154万円 | +146万円 | 潤沢なキャッシュが残る期間 |

| 3年目 | 300万円 | 500万円 | 34万円 | ▲234万円 | 0円 | 154万円 | +146万円 | 同上 |

| 4年目 | 300万円 | 500万円 | 32万円 | ▲232万円 | 0円 | 154万円 | +146万円 | 償却ボーナス最終年 |

| 5年目 | 300万円 | 0円 | 29万円 | 271万円 | 108.4万円 | 154万円 | +37.6万円 | デッドクロス発生(税金急増) |

| 6年目 | 300万円 | 0円 | 27万円 | 273万円 | 109.2万円 | 154万円 | +36.8万円 | 手残りが最盛期の4分の1に激減 |

▲表はスクロールできます

1~4年目までは出過ぎた利益を極限に減らせたとしても、5年目からは突然税金が増えるデッドクロスに陥るのがわかります。

「それでは4年目になる直前に売却すればいい」と考えるかもしれませんが、そう簡単に抜け出せなくなるのが築古木造物件の恐ろしさです。

このデッドクロスを回避しようとすると、今度は「短期所有譲渡所得5年以下の税率39%」が適用されます。

物件が「購入時と同じ価格(建物分2,000万円)」で売れた場合、帳簿上は「価値0円のものを2,000万円で売った」とみなされるため、2,000万円の売却益が丸々発生します。

ここに短期譲渡税(約39%)がかかると、売却した瞬間に約780万円の税金が発生し、1~4年目の手残りだった584万円(146万円×4年)のキャッシュは一瞬で消し飛びます。

- 短期譲渡所得: 税率 約39%※保有5年以下

- 長期譲渡所得: 税率 約20%※保有5年超

5年のカウントは判定日を売却した年の1月1日とされるため、5年超の長期譲渡所得とみなされるにはほぼ6年保有しないと20%は適用されないようになっています。実に蜘蛛の巣のごとき税制です。

築古22年超の物件だと、今度は金融機関が融資を渋る傾向が高まり、必然的にローンが使えず買い手が激減するという問題もあります。

1~6年目の表のシミュレーションと、4年を前に売却した場合の短期譲渡の税額からすれば、本質的には納税の先送りの意味にしかなりません。つまり木造の築古物件で利益が出過ぎた場合の節税対策は実質的に効果がないとみなすべきです。

先例で現金一括で購入した場合、資金ショートという最悪の破綻リスクは回避できますが5年目に税金が跳ね上がるというデッドクロスの罠はまったく同じように起こります。

【有効】経営者に社宅を提供して額面の役員報酬を下げ、可処分所得を上げる

国内不動産を通して法人の節税を裏ワザ的試みるのは効果的な場合が多いです。

実質は経営者の額面の役員報酬を下げて、可処分所得を上げることで、利益が出過ぎた場合の税金を調整する」という、法人と役員を横断する税設計です。

一般的には法人役員が個人的に賃貸マンションに住む場合、天引きである税金や社会保険料を引いたあとの手残りから賃貸料が拠出されます。

国民負担率40%の法人役員が月額20万円の賃料を支払う場合、手残り率の60%をかけて額面33万円超の役員報酬が不可欠になります。

このようなパターンで法人社宅に変更してみると、ある程度の不動産による節税効果が実感できるようになります。

法人社宅での節税事例

- 賃貸契約で法人が家主に対して家賃20万の支払い:地代家賃などの経費項目で全額経費計上

- 役員は法人に対し賃料を支払う:この賃料は実質的な家賃20万円の20%程度〈4万円以下〉に設定できる

差額の16万円が法人経費になりある程度ではありますが、利益が出たときの税金圧縮に貢献します

▼社宅にした場合の役員の最終的手残り例

| 個人支払い | 法人支払い | |

| 役員報酬(額面) | 33万円 | |

| 社会保険料15% | 5万円 | |

| 所得税・住民税25% | 8.2万円 | |

| 個人の手取り | 19.8万円 | |

| 役員の家賃支払い | 20万円 | 2万円 |

| 最終的手残り | ▲2000円 | 17.8万円 |

- 会社に入ってくるお金(益金): 2万円 / 月

- 会社が出ていくお金(損金): 20万円 / 月

- 会社全体の差し引き: ▲18万円 / 月

年間216万円の赤字を計上して利益が出過ぎたときの節税対策として活用できる

上のように役員報酬が33万円だった場合、個人が給与から天引きされる社会保険料(約5万円)の額自体は変わりません。

個人のパターンで法人のパターン同様に17.8万円の手残りを残すとすれば、役員報酬は63万円まで吊り上げなければなりません。

- 役員報酬63万円のときの社会保険料: 労使折半合わせて 毎月約19万円・年228万円

- 社宅を使って額面33万円で済ませたときの社会保険料: 労使折半合わせて 毎月約10万円・年120万円

- 結論:本来なら額面を63万円まで上げないと不可能な生活水準を、社宅を使うことで『額面33万円』のまま実現

上のシミュレーションの場合108万円の社会保険料が削減できます。

| 比較項目 | ① 役員報酬 63万円 | ② 役員報酬 33万円+法人社宅 | 差額(②のメリット) |

| 【個人側の収支】 | |||

| 役員報酬(月額面) | 630,000円 | 330,000円 | ▲300,000円 |

| 社会保険料(個人負担分) | 約92,000円 | 約50,000円 | +42,000円(天引き減) |

| 所得税・住民税(概算) | 約160,000円 | 約32,000円 | +128,000円(税金減) |

| 個人の手取り(差引支給額) | 378,000円 | 248,000円 | ▲130,000円 |

| ここからの家賃・社宅費支出 | ▲200,000円(個人負担) | ▲20,000円(通達家賃) | +180,000円(自己負担減) |

| 個人の手残り | 178,000円 | 228,000円 | +50,000円(個人が豊かに) |

| 【法人側の収支】 | |||

| 役員報酬の支払い(経費) | 630,000円 | 330,000円 | +300,000円(会社の支出減) |

| 社会保険料(会社負担分) | 約92,000円 | 約50,000円 | +42,000円(法定福利費減) |

| 大家への家賃支払い(経費) | 0円 | 200,000円 | ▲200,000円(社宅コスト) |

| 役員からの徴収賃料(収入) | 0円 | ▲20,000円 | +20,000円(雑収入) |

| 会社の現金支出 | 722,000円 | 560,000円 | +162,000円(会社の資金保留) |

| 法人の損金(経費)計上総額 | 722,000円 | 560,000円 | 162,000円の損金「減」 |

| 【トータルコスト(会社+個人)】 | |||

| 国・家主へ消える総コスト | 544,000円 / 月 | 332,000円 / 月 | 毎月 212,000円 のコストカット |

| (内訳:税・社保・家賃の合計) | (税社保34.4万+家賃20万) | (税社保13.2万+家賃20万) | (年間 2,544,000円 の圧縮) |

▲表は横にスクロールできます

法人役員が数人いれば上のスキームを同じように行うだけです。上のシミュレーションの場合で10人役員がいれば年間2500万の経費を計上でき、不動産節税の裏ワザとして活用できるのではないでしょうか。

残りの課題として社宅を賃貸にするか、自己所有の物件とするかが残ります。自己所有の場合は下のように譲渡益のコントロールができるのであれば旨味は残るかもしれません。

- 賃貸:すぐに解約できる

- 自己所有:固定資産税・減価償却費・ローン利子はすべて経費計上して出過ぎた利益を圧縮できる

※ただし売却のタイミングで譲渡益に対する法人税が発生

法人が不動産にまつわる経費で節税する裏ワザ

法人が不動産事業を行う場合、運用していく中で出ていくすべてのコストを最適化するための裏ワザがあります。

出張旅費規程で非課税扱い

法人が不動産事業を行う上で発生する出張旅費関連のコストを日当として支給します。これにあたり出張旅費規程を設けることで、明確な経費の計上、社員の所得税はこの分非課税になります。

出張旅費規程の例:一日の支給額の最高値・距離・移動時間・該当する役職・宿泊費上限・交通機関の指定など

他、空室を知らせるウエブサイト制作費などおなじみの広告費も計上可能です。

【海外】節税と資産の拡張が同時に実現するアメリカ税制を利用した法人の不動産運用

法人で国内不動産を管理するとき、上で説明したように減価償却や役員への社宅提供のシミュレーションを行ったとしても、いざ売却しようとしたときに譲渡課税や法人税が課され、大幅に資産を増やすには至りません。つまり裏ワザと呼ぶには乏しい効果です。

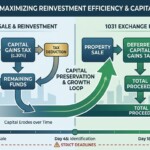

日本国内の税制の中で節税というのは実質袋小路にはまったように実質不可能に近くなっていますが、海外アメリカに目を向けると状況は一変します。1031エクスチェンジを活用した節税と資産拡張の方法です。

免税と資産の増殖が実現する裏ワザ:アメリカの税制1031Exchange

アメリカの不動産にまつわる税制1031Exchangeは”国内の税制のように納税を先送りするだけの煩わしさ”を実質的に消します。

1031Exchangeを活用すれば、45日以内でほかの不動産に買い替えすればアメリカ国内で課税されることなくその売却益を次の不動産に充当できるのです。

ホノルルのコンドミニアムを売却した後、この資金でカルフォルニアの土地・マンハッタンのビル・シリコンバレーのアパートを購入しようと、それが投資用であれば1031Exchangeの適用になります。

日本で同じようなことをすれば都度売却益に課税・資金が削り取られるところ、再投資をすれば免税扱いです。無税で売却した金額をそのまま次の不動産に買い替えることで資産の増殖を狙えます。

法人が節税したい金額に合わせて不動産を選べば、本質的な裏ワザになりえます。

| アメリカの物件を保有したままの日本法人の全株を売却 | アメリカの税制FIRPTAで課税されることなく、日本で株式譲渡益課税(約20%)の対象となるだけ |

| アメリカ物件を売却 | アメリカの税制FIRPTAで課税されるが、巨額な役員退職金や役員報酬を計上する年にアメリカ物件を売却して損益を通算する |

| 再担保融資の引き出し | 1031エクスチェンジを繰り返して上がる不動産時価に対し、米国金融機関は再評価を行います。この上昇した時価を担保に追加融資も可能です。 |

日本法人でアメリカ不動産を保有したとしても、賃料や売却益に漏れなく日本の法人税が課されます。1031Exchangeを通してアメリカ不動産による節税と資産の増殖を実現するには、アメリカ法人を設立した上で不動産投資をすることが絶対条件です。

アメリカに法人を設立してこの利益を日本法人の配当という形で流し込まければ、日本で課税されることはありません。

【お問合せ】金融資産と日本円だけで守り切れる時代は終わっている

円安やインフレで円の資産価値が目減りする中で、S&P500に代表されるようなアメリカの株式を保有すれば(売却すれば分離課税の20%)、資産防衛は完了するという認識は根強いです。しかし米国株式100億円を買うにも100億円の現金が必須です。

一方アメリカ不動産を活用すれば担保力によって融資を引くことが可能(レバレッジ)になり、かつ1031エクスチェンジでキャッシュが削り取られることなくほかの不動産に買い替えながら資産を増やす(課税を制度で回避)ことが可能になります。

残念ながら1031を日常的に実践して顧客に提案する不動産仲介企業は皆無です。

ご希望の方は以下よりアメリカ不動産によるご相談を承っております。

▼ アメリカ不動産の個別コンサルティングを申し込む

-

-

不動産による法人節税・数十年後の経営者退職金の出口で狙った通りの損益通算を実現するには

節税や利回りにとらわれ過ぎて、役員退職金の計上をするタイミングで大損をする経営者は後を絶ちません。 役員退職金の原資の準備や節税のために不動産を活用しようとする法人に向け、国内だけでなく海外の不動産を ...

続きを見る