▽動画版もどうぞ

Contents

FATCAとCRSの違い・目的・対象国・報告対象・罰則などにわけて比較

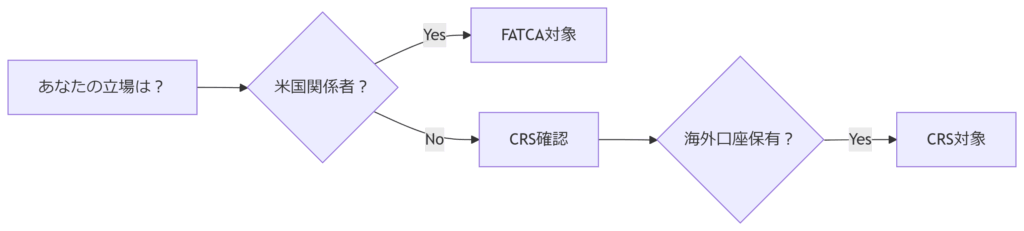

まずはご自身の立場を上の図で明らかにしてみることをおすすめ致します。これでFATCAとCRSのいずれかに該当するのかが明らかになり、どのように対応すればいいのか明らかになります。

| FATCA | CRS | 対策 | |

| 米国籍・緑カード保持 | 〇 | 居住地による | 米国IRSへの報告が必要 |

| 日本居住・海外口座あり | ✖ | 〇 | 国税庁へ自動報告される |

| 米国口座・日本居住 | ⚠ | ✖ | FATCAによる一方向の報告 |

さて、CRSとFATCAの違いは以下のとおりです。

| CRS | FATCA | |

| 正式名称 | Common reporting standard 共通基準報告書(OECD策定の国際基準) |

Foreign account tax compliance act 外国口座税務コンプライアンス法(米国の税制度) |

| 目的 | 国際的な逃税回避防止 | 米国納税義務者の海外資産把握 |

| 対象国 | 令和7年で108カ国 | 米国と二国間協定締結にある国 |

| 報告対象 | CRS加盟国における非居住者全ての口座 | アメリカ納税義務者の口座 (米国市民や居住者・米国永住権保持者・米国設立法人) |

| 対象額 | 額を問わず | 個人は5万ドル以上、法人は25万ドル以上 |

| 罰則 | 各国の法律に準拠 | 30%源泉徴収税 |

| 報告の義務 | 108カ国同士が居住地税務当局へ報告、双方向 | 協定締結国から米国IRSへ直接かつ一方向 |

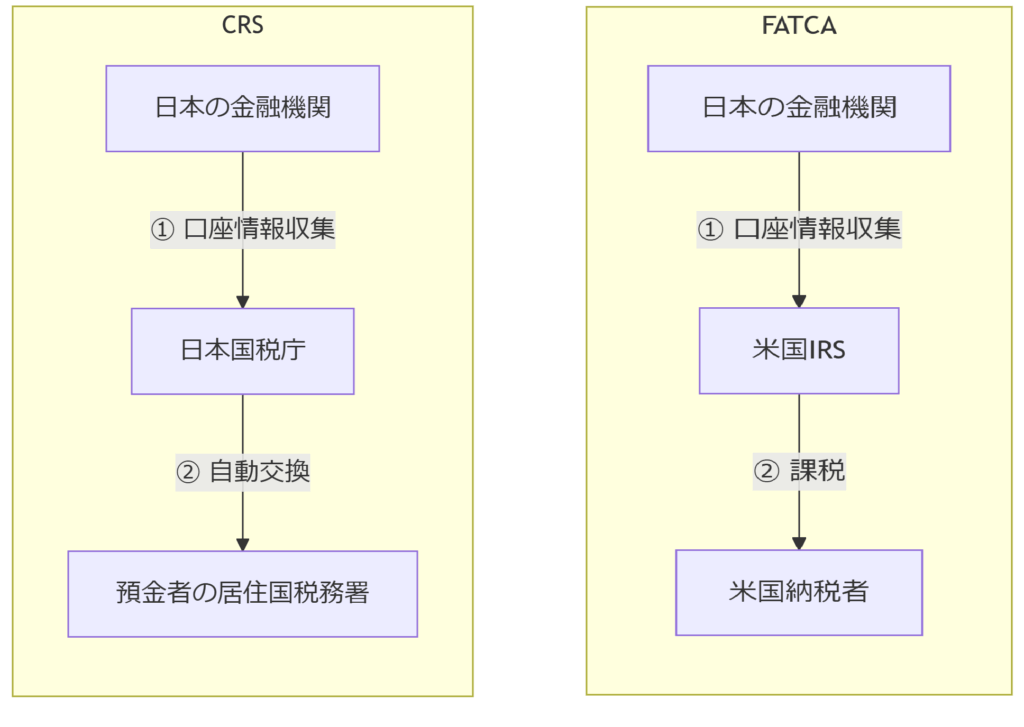

CRSとFATCAにおいて、口座情報がどこへ伝達されるのかを整理すると、以下のようになります。

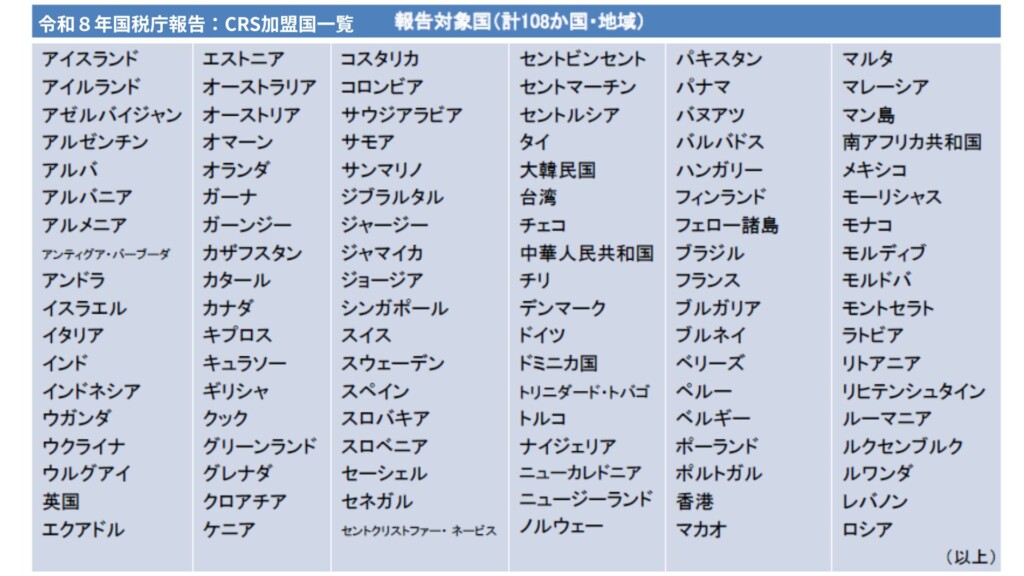

CRSは令和8年での加盟国は108ケ国。

▼CRS加盟国一覧

出典:国税局

アメリカの特異性

アメリカはCRSの発起人であり、他の国に加盟を要求する立場でありながら自ら加盟していません。これに加え、FATCAにおいて「国外金融機関口座における逃税防止」の措置を行っています。

CRSとFATCAの適用例の違いを図解

CRSとFATCA違いを、例を挙げながら図解します。

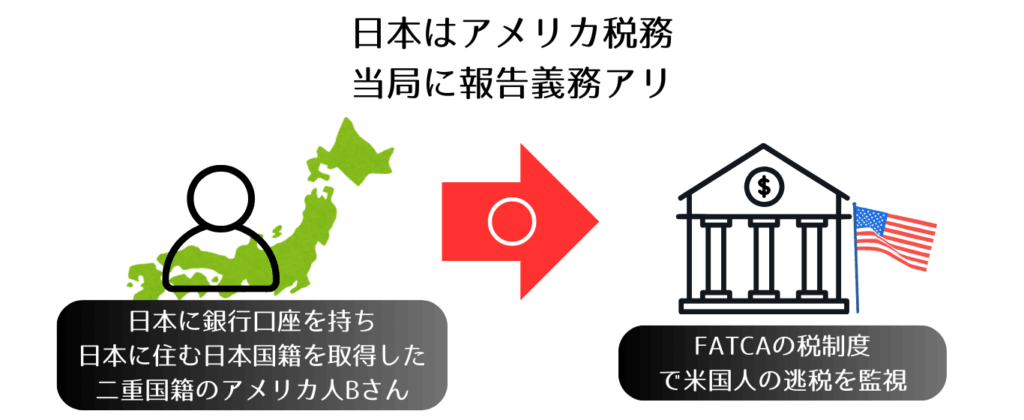

FATCAの適用例

日本に銀行口座を持ち、日本に住む米国籍のBさん

日本の銀行はアメリカ税務当局にBさんの口座情報を報告する義務がある。

日本に銀行口座を持ち、日本に住む日本国籍を取得した二重国籍のアメリカ人Bさん

日本の銀行はアメリカ税務当局にBさんの口座情報を報告する義務がある。

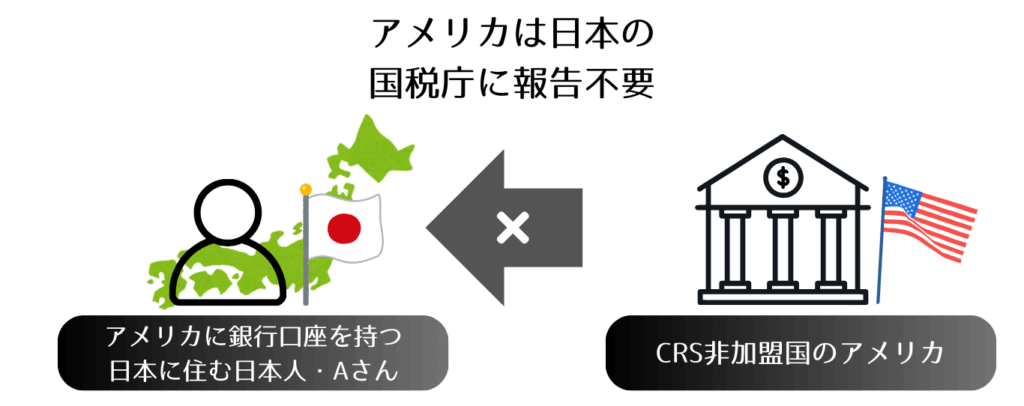

CRSの不適用例

アメリカに銀行口座を持つ、日本に住む日本人Aさん

CRS非加盟国のアメリカは日本の国税庁にAさんの口座情報を報告する義務はない。

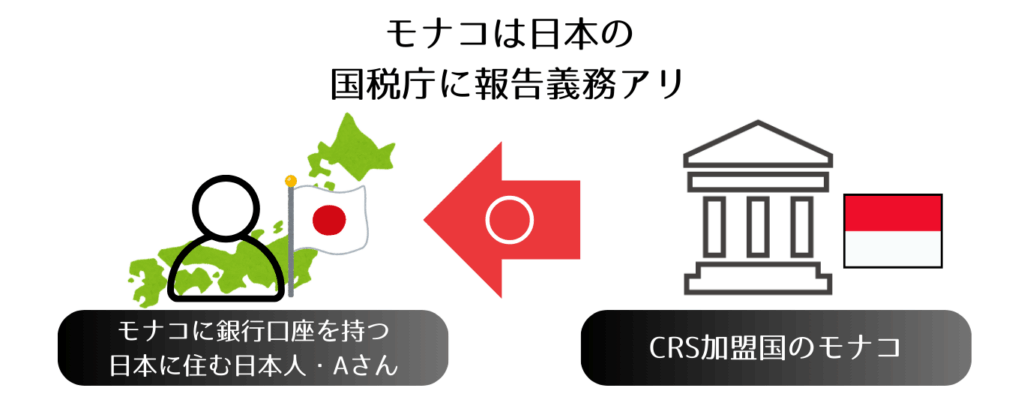

CRSの適用例

モナコに銀行口座を持つ、日本に住む日本人Aさん

CRS加盟国のモナコは、日本の国税庁にAさんの口座情報について報告する義務がある。

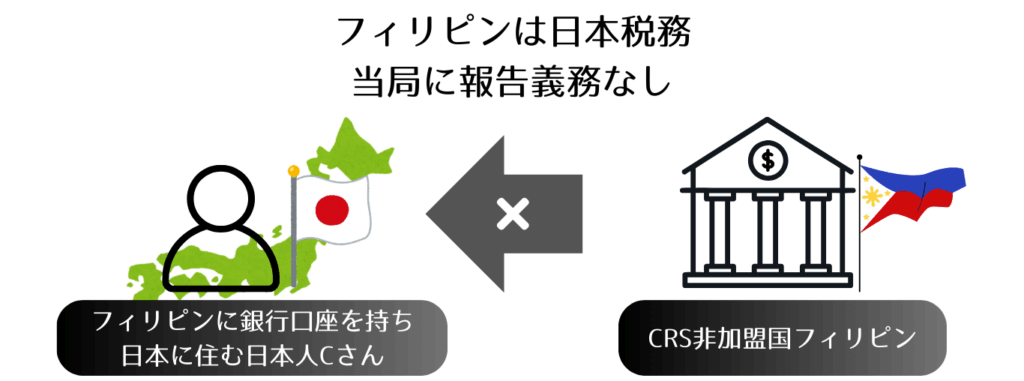

CRSの不適用例

フィリピンに銀行口座を持つ、日本に住む日本人Cさん

CRS非加盟国のフィリピンは、日本の国税庁にCさんの口座情報について報告する義務がない。

ただし、日本居住者である以上、日本での申告義務は別途必要です。税務透明化が進む世界において、非加盟国を利用する場合でも日本の居住者としての納税義務(全世界所得課税)は変わりません。

フィリピンについてはOFWという国の立場からCRS非加盟国を貫いているようです。

FATCAとCRSの違いFAQ

ここではFAQをお示し致します。

FATCAとCRSのいずれも対象となる人はどのようにするべき?

日本在住者でFATCAとCRSの両方の対象になる場合はどのようにすべきでしょうか?

この場合想定される対象者は以下の3パターンです。

- 日本に居住するアメリカ国籍者またはグリーンカード保有者

- アメリカ支社に勤務する日本企業従事者

- 日本とアメリカの二重国籍で海外金融機関口座を保有者

以下5つのフェーズに分けてこの3者がすべき対応をお示しします。

①金融機関口座開設時

- FATCA:特定外国金融資産報告書にアメリカ納税者番号を記載

- CRS:居住する国を日本と記した届出書を提出

※シンガポールのように同じ金融機関で上のいずれの報告を要求されるケースもあり

②報告書対象口座の要件

- FATCA:12月31日時点で口座残高5万ドル以上の海外口座

- CRS:金額に下限なし(すべての口座が対象)

③税務当局への報告

- FATCA:米国IRSへ外国資産報告を提出

- CRS:自動的に情報開示されるため対応不要

④二重課税の回避

- 日米租税条約を適用

- 確定申告などで外国税額控除を活用する

⑤メンテナンス

- FATCA:毎年6月に対象口座の確認作業が行われる

- CRS:年末にアップデートされる報告内容を確認

この場合で罰則は以下のとおりです。

| CRSの違反 | CRSの違反 | |

| アメリカ | - | - |

| 日本 | 無申告加算税(MAX15%) | 無申告加算税(MAX15%) |

CRSの違反について言えば、「厳密には所得の申告漏れ」に対する日本の税法上の罰則です。

CRS制度自体のルールでは、金融機関への「虚偽の届出」に対して「1年以下の懲役または50万円以下の罰金(日本の場合)」という罰則があります。

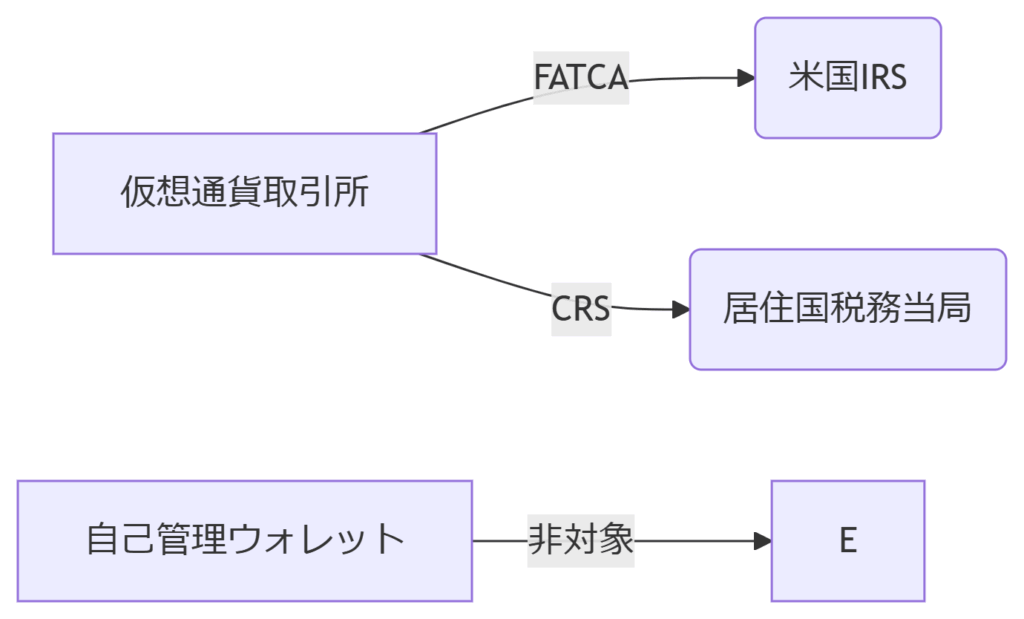

仮想通貨口座は報告対象となる?

仮想通貨にまつわる税務は各国で解釈が異なりますが、仮想通貨取引所の報告義務化が進展しており、2025年以降CRSを補完する形で仮想通貨の自動情報交換(CARF)が各国で導入され始めています。

とりわけ日米間では以下のような違いに注意する必要があるでしょう。

- アメリカ:売却益課税

- 日本:雑所得税

FATCAおよびCRSにおいて仮想通貨口座が報告対象となるかどうかの詳細については、2025年現在以下のとおりです。

| CRS | FATCA | |

| 対象となる? | 〇 非居住者が利用する事業者口座 |

〇 アメリカ納税者が所有の取引所口座 |

| 要件 | なし:税務当局へ自動開示 | 5万ドル以上 |

判定方法

保有する仮想通貨口座が以下に該当するかどうか確認

- FATCA:IRSのFFIリストに該当するかどうか

- CRS:OECDのVASP登録リストに掲載されているかどうか

残高の計算

- 1BTC =:年間を通して最高値で評価(FATCAの場合USD換算です)

- 日本では国税庁は年末時点の時価で評価

対象者の対応

- FATCA:特定外国金融資産報告書の「Virtual Currency」をチェック※ FBARは現金預金を対象とするため非該当

- CRS:税務居住地証明を提出

具体例

①アメリカ国籍で日本在住者がCoinbase口座を所有

- FATCA:該当(Coinbaseは米国VASP)

- CRS:✕(日本居住者の海外口座は対象外)

②日本人でシンガポール居住者がbitFlyerで口座を保有

- FATCA:アメリカ納税者でない場合不要

- CRS:該当(bitFlyerが日本税務当局へ報告、さらにシンガポールへ報告される)

③コールドウォレットを所有

FATCA&CRS:✕(事業者を介さない自己管理資産は非対象)

日本在住で海外口座を持っている場合の注意点は?

日本在住者が海外口座を保有する際の注意点を、FATCA・CRSの双方の観点からお示ししています。

口座開設時

- FATCA:非居住者であり納税義務者でもないとして米国源泉税に対する受益者の非居住証明書を申請

- CRS:居住地申告書で日本と記載すればOK

報告対象口座の基準

- FATCA:米国納税者の口座で5万ドル以上

- CRS:CRS加盟国の海外金融口座は全て

例:香港HSBCの銀行口座、スイスの証券会社口座、シンガポールの保険商品

日本国内での申告要否

合計5,000万円を超える海外資産を保有していれば国外財産調書を提出 ※未提出のままだと1口座あたり5万円の過料

注意: 日本では2024年に改正され、仮想通貨もこの対象となりました。雑所得として申告が必要です。

二重課税リスクの回避

日本の確定申告で外国税額控除を適用

想定される罰則

- FATCA:米国IRSによる30%源泉徴収+金融機関からの口座凍結

- CRS:日本で無申告加算税(MAX15%)+過少申告加算税

対応ケース例

| CRS | FATCA | |

| 香港のHSBC に預金あり |

HSBCから香港税務局へ、さらに日本国税庁へ自動開示

海外資産が5,000万円超ならば国外財産調書を提出、利息が発生していれば利子所得として申告すればOK |

米国納税者でないなら無申告 |

| 米国株をアメリカ で直接保有 |

海外の金融機関がその税務当局へ、さらに日本国税庁へ配当金を報告

配当金は配当所得で申告、米国での15%源泉徴収分は外国税額控除 |

口座開設時に米国源泉税に対する受益者の非居住証明書を提出 |