Knght Head Annyity & Life Assurance Company(以下ナイトヘッドライフ社)は退職金準備のための金融商品を提供する企業として有名なグローバルカンパニーです。

そしてナイトヘッドライフ社はCRS非加盟国地域のケイマン諸島を拠点に置くことでも知られており、投資家にとっては数段上の投資戦略を実行できる金融機関としても知られています。

ここでは投資家の判断の助けとなる「ナイトヘッドライフ社」について、取次企業として知りえた立場からお伝えします。

ナイトヘッド商品銘柄の説明・銘柄保有につきましては、コンプライアンス上提携先海外担当者へ一任しております。ご希望の方は以下弊社の事前審査制フォームへご記入下さい。この点のお問い合わせは下のフォーム以外お受け出来兼ねます。

Contents

Knight haedナイトヘッド社について

ナイトヘッドライフ社は世界的権威性の高いAM Best社からA(優良)の格付けをの再評価を受け(2025年12月9日付)、ケイマン諸島政府の厳正な規制を受けて運営されています。

以下3つに分けてナイトヘッドライフ社をご説明します。

- 非CRS環境下での資産隔離

- 米ドル建ての安定的な運用スキーム

- ウオール街出身の創業者によるプロフェッショナルな流動性管理

CRS非加盟国ケイマン諸島での資産隔離

CRSとは加盟国同士がそれぞれ情報交換して国際的な租税回避を防止する制度で、2026年現在108ケ国加盟しています。

世界中の資産家がCRS非加盟国のケイマン諸島において資産形成を活用していますが、経験のない方にとっては「ケイマン諸島での資産形成の未知さ」で心許ないのが正直なところではないでしょうか。

CRS非加盟国の正当性

CRS非加盟国での資産形成を考える時、多くの方が不安になるのは「その国の法規制や金融機関の堅牢性」です。

ケイマン諸島は戦略的に特殊です。イギリス領でありながら、実質的には法治国家アメリカのもとで金融規制を受けており、「CRS非加盟国としての情報の秘匿性や安全性」が両立されているのです。

ケイマン諸島での資産隔離の歴史

ケイマン諸島での資産隔離の歴史の多くは、2008年のリーマンショック以降、アメリカの富豪たちが合法的に資産のプライバシー性を確保するニーズとともにあります。

2008年のリーマンショックを踏まえ、オバマ政権がFATCAを発足し「アメリカ人が世界中のどこに資産を置いたとしてもアメリカの税金から逃れられない仕組み」が構築されました。

この流れで「アメリカ人がアメリカの法規制から合法的に資産のプライバシー性のニーズ」が爆発します。

その富豪たちの資産の受け入れ先としてナイトヘッド社のような「ケイマン拠点・米国資本・米国運用」の会社が発展してきたという歴史的背景があるのです。情報の自動交換が進化してきた中で、銘柄よりもどの法域に資産を置いておくか?を重視する人が増えているという意味です。

CRS非加盟国で資産を預ける安全性

海外での資産形成では出口を塞がれることもしばしばあり、オフショア金融を検討するときに最も重要なリスクマネジメントです。

CRS非加盟国ケイマン諸島の金融規制環境において、ナイトヘッドライフ社のような保険会社に預ける「アニュイティ(個人年金)」では、以下のように法による屈強なガードで守られるようになっているのです。

一般的なケイマン諸島金融機関での手続きステップごとに関連する資産預託の安全性について解説ます。

step

1資産の預託期間

- 分別保管: 保険会社に預けられた顧客の資産は、分別管理で運営資金とは法的に切り離されて管理されるため、その保険会社が経営破綻しても保護されます。

- 再保険(再保険の活用): ナイトヘッドライフ社含む保険会社は、巨大な再保険会社に加入することでリスクを分散しています。一社でリスクを負担しない「二重の守り」がオフショア保険業界の標準です。

- CIMA(ケイマン諸島金融管理局)の規制: ケイマン諸島の金融管理局CIMAは特に保険・年金事業に対し最低資本金や支払い余力(ソルベンシーマージン)の厳格な基準を設けています。

step

2中途解約手続き

契約期間中に中途解約をしようとすると、一般的には解約手数料が発生します。満期が到来する前に解約しようとするとコストが発生するというルールです。

step

3満期時の全額出金

契約期間終了(満期到来)後、契約の金額を引き出すか、再投資するかを自由に選択できます。

ドルフレンドリーさの融通性がなく、国自体が国外への出金を規制しているような国に資産を預けた場合、事実上出金が困難になりがちです。

もしケイマン諸島のナイトヘッドライフ社で出金できないような事態が起こるとすれば、それはアメリカ自体の金融市場そのものが大きく変動・崩壊したレベルの事態です。彼らの運用資産の多くは米国国債だからです。

ナイトヘッドライフ社の創業者:ウォール街のスタープレイヤーによる統治

ナイトヘッドライフ社を知るうえで創業者2人について深堀すると、彼らの知略が創設からおよそ20年経過した今でも冴えわたっていることに気付かされます。

創設・創業者について

ナイトヘッドライフ社はニューヨークの有名なヘッジファンド・オルタナティブ投資顧問会社「Knighthead Capital Management, LLC」のグループ会社として創設されました。

Knighthead Capital Management, LLCとその投資戦略

▼Knighthead Capital Management, LLC Over view

- 設立: リーマンショックが起こる直前の2008年

- 創業者: Tom WagnerとAra Cohen

- 運用資産: 約 157億ドル(約2兆4000億円)

- 拠点: ニューヨーク本社

Knighthead Capital Management, LLCは、財務危機に陥った企業を救済する事業で著名になっています。

企業の投資家や株主というよりも、企業とその拠点とする地域のリノベーションや変革の一員として戦略的パートナーとして立ち回り大きな役割を担うようになっています。携わった企業の価値を復活させて利益を狙う戦略が特徴的です。

また、以下のようなスポーツを通じての地域おこしにも積極的です。

- イギリスプロサッカークラブバーミンガム・シティFCの大株主(96.64%保有でほぼ親会社)

- バーミンガム市の都市再開発計画で約30億ポンド出資

- クリケットチームBirmingham Phoenixへの投資

Knght Head Annyity & Life Assurance Company

Knght Head Annyity & Life Assurance Company社は、上述親会社のKnighthead Capitalの資産運用ノウハウや、厳格で透明性高いケイマン諸島規制下で10年の間で発展してきました。

▼Knght Head Annyity & Life Assurance Company Over view

- 創設:2014年

- 創設者:Tom WagnerとAra Cohen

- 運用資産:

- 拠点:ケイマン諸島

上述親会社のKnighthead Capitalの下、Knght Head Annyity & Life Assurance Companyは以下の通り一貫して創設当初から固定金利個人年金(Fixed Annuity)を提供する目的で設立されています。

▼沿革

- 2015年: 初の年金商品リリース

- 2016年: オフショア地域で初めて株価指数に連動した個人年金保険商品をリリース

- 2017年: 固定金利年金の再保険事業(Knighthead Re)を本格始動

- 2018年: KBRAから「A-(Exellent)」の格付けを取得

- 2024年: 創業10周年で運用資産が約55億ドルに到達

- 2025年1月: アメリカメリットライフインシュランスを買収、Knighthead Lifeとしてアメリカ市場への新たな参入を本格化

- 2026年: 全世界で70社を超える販売パートナーを保有する保険グループに

経営陣の質

Knighthead Capital Management, LLCとKnght Head Annyity & Life Assurance Companyの創設者であるTom WagnerとAra Cohenは、もともとゴールドマン・サックスで活躍、企業を復活させたりクレジット分析(債券売買)を行う専門職でした。

彼らは言わばウォール街のスターです。そのスターたちが2008年という金融危機にナイトヘッドグループを創設したのは、まぎれもなくアメリカスタンダードの運用をアメリカの規制外で行えるプラットフォームを世界中の投資家に提供するためでした。

それではこの2人について深堀してみましょう。

Tom Wagnerトムワグナー

トムワグナー氏はもともとゴールドマン・サックスの常務取締役として名を馳せた後、ナイトヘッドを創設。同社の名刺や看板であり、その戦略の司令塔を担う人物です。

債券売買と経営破綻した企業の再生復活の部門でその手腕が認められ、その道のプロとして著名になりました。

彼の投資戦略は理路整然としたファンダメンタル分析です。上述のスポーツ業界での活動においては金融界を超えたネットワークが広がっています。

Ara Cohenアラコーエン

アラコーエン氏はゴールドマンサックスで常務取締役であり同じ部門で名を馳せたトムワーグナーのチームメイトであり、ナイトヘッドの知略を担う創業者です。

ナイトヘッドグループの年金部門が固定利回りを提示し続けられるのは、彼による精密なポートフォリオ組成にあると言って過言でありません。

アメリカの影響力を逆手に取った戦略

トムワグナーとアラコーエンがアメリカという国を背景にどのような戦略をたてたのか、は実に興味深いです。以下3つのアメリカ的視点によって解説するとともに、なぜ彼らの戦略が日本人にとっても重要なのかをお伝えします。

FATCAによって生まれた米国人のための資産の避難所

トムワグナーとアラコーエンがナイトヘッド社を創設したのが2008年、この年はアメリカでFATCAが発足した年です。

FATCAはが海外に置かれるアメリカ人の資産情報を捕捉し、逃税を防衛するために発足していますので、アメリカの富豪は資産の逃げ場を失いました。

トムワーグナーとアラコーエンは「アメリカの厳格な規制を100%クリアしながら、増税や預金封鎖などのリスクから物理的に資産を引き離すプラットフォームをCRS非加盟地域ケイマン諸島に構築したのです。

このように高度なコンプライアンスを保ちつつ、ケイマン諸島というアメリカの統治外に資産を置くことで、アメリカスタンダードとアメリカ外のプライバシー性を両立させた曲芸・異業でした。

創業者二人の「アメリカ統治外でありアメリカの守護」を受ける戦い方

トムワグナーは前職のゴールドマンサックスで倒産寸前の企業の復興に携わったプロでしたので、倒産企業の資産の受取人が誰になるかをよく知っていました。

ナイトヘッドライフ社が厳格な分別管理を採用しているのは、彼自身ウオール街でいくつも修羅場を潜り抜けた経験を通して法的な裏付けの下に資産を守り抜く知見があるからです。

彼らは、自分たちが「よくわからない不透明なオフショアの会社」に見られないための戦い方を知っています。

アメリカの富豪たちは格付けというものを信じます。ケイマン諸島に拠点を置くナイトヘッド社がアメリカの格付け機関からA-エクセレントの評価を獲得しているのは、「中身はニューヨークの上場企業」という完璧な裏付けを表明するためでもありました。

これが創業者の彼らが意図したアメリカガバナンスの高度な活用法です。このような建付けでオフショアの不透明性を完全に払拭しています。

おそらく彼らのこの知見を知れば、投資家の投資行動は「ナイトヘッドライフ社でただ海外資産を保有すること」から「世界の金融力学へ参加を表明すること」になるでしょう。

格付けと財務:第三者機関による冷徹な評価

ナイトヘッドライフ社が外部機関から獲得している格付けの情報については以下のとおりです。

| AM Best | KBRA |

| A(Exellent) | IFSR: A |

| 2025年12月5日付でAの格付けが更新されたレポート:Bussyness Wire社のコンテンツ | 2025年7月24日付でAの格付けを行ったKBRAのレポート |

日本国内での税務・実務の取り扱い

ナイトヘッド社の利用で日本で税額控除が使える

ケイマン諸島においては所得税といった直接税がありませんので、年金受取において源泉徴収される税金もありません。

日本とケイマン諸島では逃税を防止する租税条約が結ばれているものの、日本において税額控除が使えます。

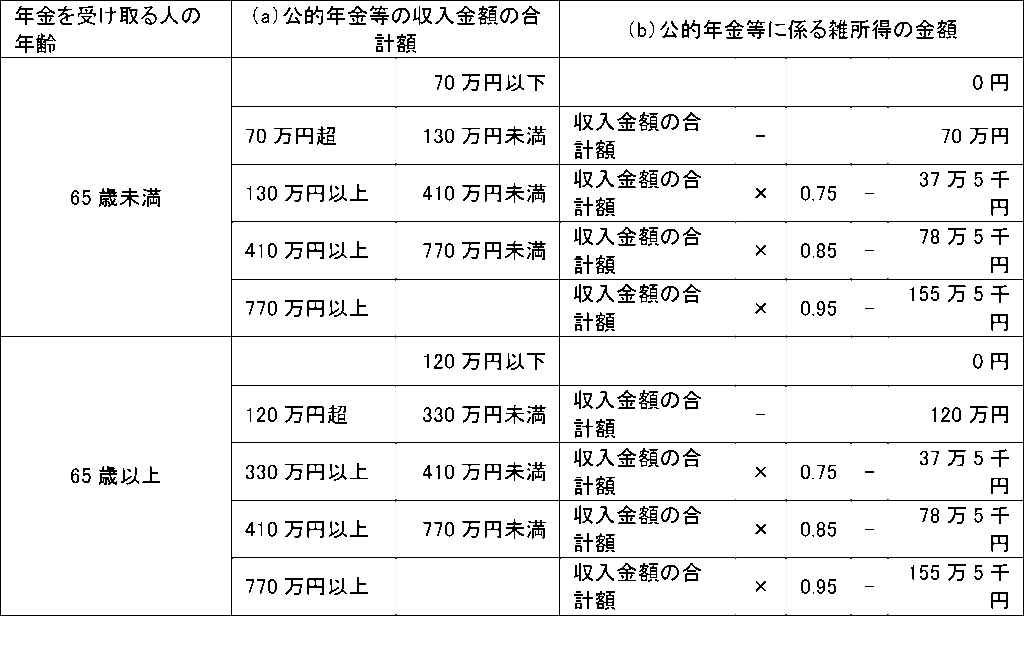

年金商品にまつわる税額控除速算表 出典:国税庁

▼年金の税務シミュレーション例

- 年齢:65歳未満

- 公的年金等(『等』に保険会社による年金保険を含む)以外の所得金額:500万円

- 公的年金等の収入金額:350万円 公的年金等にかかわる雑所得金額:350万円×0.75%ー375,000円=2,250,000円

- 一年の年金受取額が400万円以下かつ(公的年金等以外の)その他の所得金額が20万円を超えない場合は確定申告は不要です。

資産のプイライバシー性をある程度保てる

『ケイマン諸島に資産を保有する日本人の口座情報』について、その金融機関は日本政府に報告する義務がありません。

冒頭でお示ししましたCRSの精度によって「日本政府にケイマン諸島に資産を持っていることは分からない」ということになりますが、決して逃税が推奨されているわけではありません。

CRSという制度と関連する制度として国外財産調書があり、これは海外にある5000万円を超える資産については報告義務を負うというルールとなっています。詳細は以下を御参考ください。

お問い合わせ

ナイトヘッド商品銘柄の説明・銘柄保有につきましては、コンプライアンス上提携先海外担当者へ一任しております。ご希望の方は以下弊社の事前審査制フォームへご記入下さい。この点のお問い合わせは下のフォーム以外お受け出来兼ねます。