ここでは海外銀行で資産形成をする上でネックとなる為替について具体的なシミュレーションをしています。

「これだけ円高にならないと損はしない」「円安になっているうえに海外銀行の金利が適用されるとここまでトータルリターンが延びる」といった具体的な事例を見ることで海外銀行ならではのボトルネック=為替を不安に思うことはなくなるでしょう。ご参考ください。

Contents

そもそも為替って何で決まる?

そもそも為替レートは何で決まるのかを確認しておきましょう。以下は円安ドル高傾向が進む一例です。

円安ドル高が進む例

- 世界一の産油国アメリカから石油を輸入、ドルで代金を支払い

- 日本人がアメリカのITプラットフォーマーに課金、円でドルを買う

- 日本人がNISAでアメリカの投資信託を購入、円でドルを買う

- 自動車会社がアメリカに車を輸出、ドルで代金を受け取り

jpmorgan

アメリカには世界一石油が埋まっている・GAFAMなどのITプラットフォーマーの躍進が止まらない・人気の投資信託銘柄があるなど、どの例もアメリカならではを物語ります。

それらのどれもない日本にとっては、「円をドルに換えてでも欲しいもの」です。

このようにして「日本円でアメリカドルが買われる量」が増え、結果的に円安ドル高が進んでいきます。

円高に振れるタイミングはもちろんありますが、「トータルで見てずっと円高ドル安が進行していく理由を見つけられない」という見方ができるのは確か。1~3の例いずれも成るべくして成っており円安ドル高が進行していく根強い要因です。

ちなみに、トヨタ自動車が最高益となった背景にも円安があります。年間1ドル円安になるとそれだけで500億円もの利益が計上されます。

海外銀行では為替がネック。。これをシミュレーションで明らかに

海外銀行で資産形成する上で、定期預金の満期償還のときに為替がどのようになっているかが気になる人が少なからずいらっしゃると思います。

為替がどう動けば不安なのか、どの程度のラインで留まればセーフティゾーンと言えるのかがわかれば、海外銀行特有の為替を不安に思う必要もなくなるはずです。

まずは円安と円高のいずれもシミュレーションをしていきましょう。

【海外銀行の為替シミュレーション】円安から円高が進行した場合

それでは円安から円高が進行した場合をシミュレーションです。

円安から円高進行のシミュレーション

- 1ドル150円の時に5000ドルの定期預金を始める【5000ドル:75万円】

- 1ドル120円の時に定期預金の満期償還が到来【5000ドル:60万円】

※金利なしでシミュレーション

金利ぬきでシミュレーション

この例の場合円高が進行し、満期償還の時に15万円のマイナスになっているパターンです。

ここだけ切り取ってしまえば「15万円の損失」ですが、しかしずっと円安に振り切っているわけでもありません。

満期になった定期預金金額を海外銀行の普通預金に移しておき、円高になるまで寝せておくこともできます。

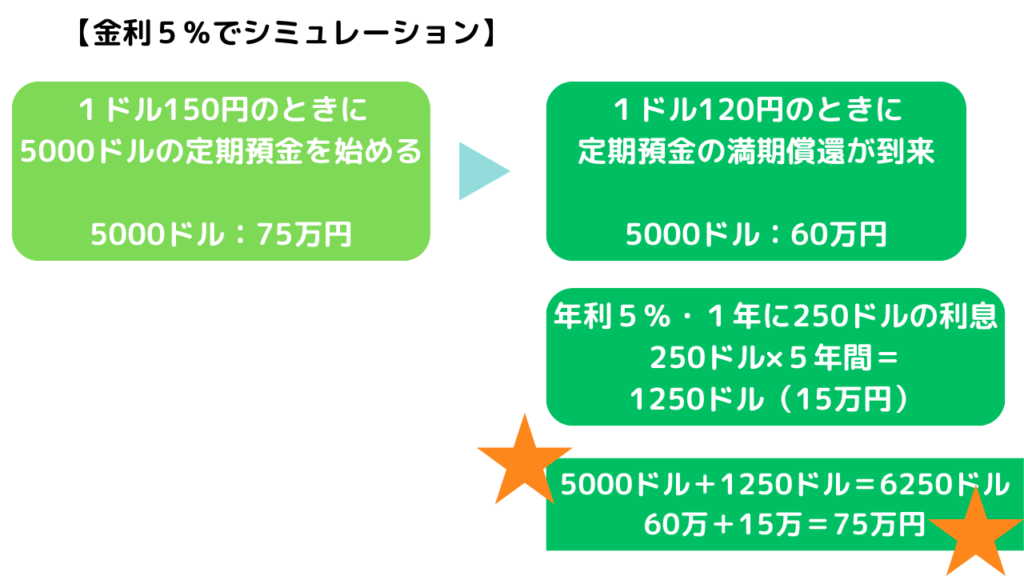

海外銀行の定期預金では高金利が多いです。上の例に金利5%を付けてシミュレーションをしてみました。

1ドル150円の時に定期預金をはじめ、5年後の償還時に1ドル120円になりました。「↓高金利があることでここまで円安が進行しないとマイナスにはならない例」です。

円安から円高進行のシミュレーション

- 1ドル150円の時に5000ドルの定期預金を始める【5000ドル:75万円】

- 1ドル120円の時に定期預金の満期償還が到来【5000ドル:60万円】

- 1250ドル分の利息と5000ドル合わせてトータルの満期金は75万円(プラマイゼロ)

※金利ありでシミュレーション

定期預金開始当初150円だった為替レートが、満期償還時に120円になったものの、海外銀行の5%の高金利があることでトータルリターンがプラスマイナスゼロになりました。

この場合も満期になった定期預金金額を海外銀行の普通預金に移して円高になるまで(プラスになるまで)寝せておくこともできます。

【海外銀行の為替シミュレーション】円高から円安が進行した場合

それでは円高から円安が進行した場合をシミュレーションしてみましょう。

円高から円安進行のシミュレーション

- 1ドル140円の時に5000ドルの定期預金を始める【5000ドル:70万円】

- 1ドル160円の時に定期預金の満期償還が到来【5000ドル:80万円】

※金利なしでシミュレーション

金利抜きでシミュレーション

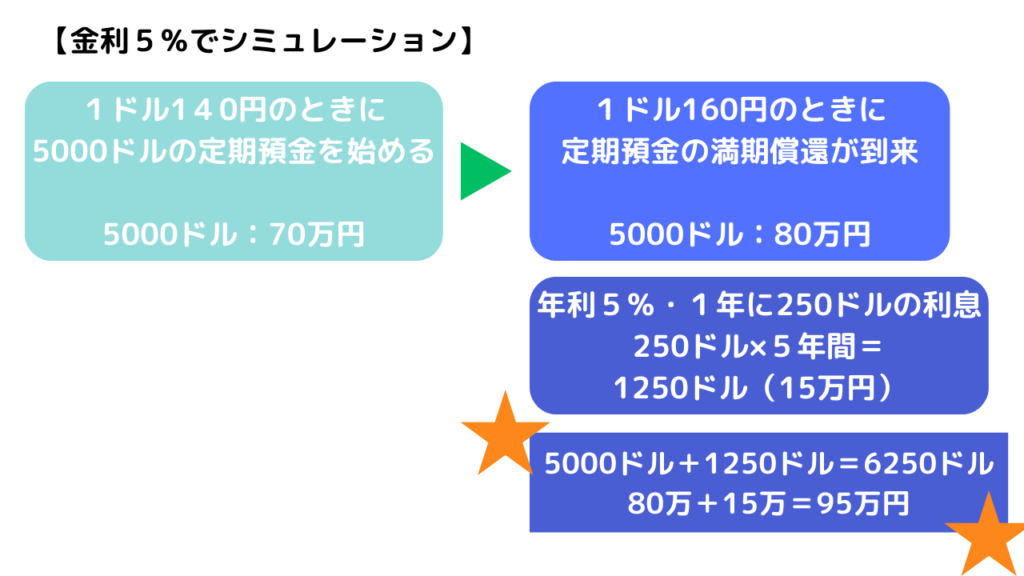

上の例に金利5%を付けてシミュレーションをしてみました。

1ドル140円の時に定期預金をはじめ、5年後の償還時に1ドル160円になりました。

円高から円安進行のシミュレーション

- 1ドル150円の時に5000ドルの定期預金を始める【5000ドル:70万円】

- 1ドル120円の時に定期預金の満期償還が到来【5000ドル:80万円】

- 1250ドル分の利息と5000ドル合わせてトータルの満期金は95万円(プラマイゼロ)

※金利ありでシミュレーション

定期預金開始当初140円だった為替レートが、満期償還時に160円になり、さらに海外銀行の5%の高金利があることでトータルリターンがかなり上がりました。

このように「円高から円安が進行したときに海外銀行の定期預金の満期償還が到来する」場合がベストではあります。

ココがポイント

円安ドル高が進む例

- 世界一の産油国アメリカから石油を輸入、ドルで代金を支払い

- 日本人がアメリカのITプラットフォーマーに課金、円でドルを買う

- 日本人がNISAでアメリカの投資信託を購入、円でドルを買う

- 自動車会社がアメリカに車を輸出、ドルで代金を受け取り

海外銀行をお探しなら

海外銀行をお探しならば、以下のコンテンツをチェックすることで上手な資産形成をすることができます。

じっくりご覧になってみてくださいね。

step

1海外銀行をお探しならばまずは金利のランキングをチェック

step

2高金利だけでなく、世界の協定制度CRSも視野に入れて選ばないと後悔する

step

3経済的安定性の視点やCRSの観点から見るとアメリカの海外銀行が最良

step

4オンラインで手続きが完結するアメリカの海外銀行おすすめ

ただいま、円安ドル高についてのお金のセミナー&海外銀行説明会をオンライン開催しています。よかったら以下をご覧になってみてくださいね。

Contact

▼LINEから

▼スマホから