海外で使えるデビットカードについて、機能・海外で必要になる費用や手数料・おすすめ・クレジットカードとのちがいについて解説しています。

また、最後に海外銀行が発行するデビットカードについても触れていますので参考にされてください。

Contents

そもそもデビットカードとは

デビットカードとは銀行口座にひもづけされて発行され、その銀行預金の預金額範囲内での利用が可能なカードです。わざわざ銀行ATMに行って現金を引き出す必要がありません。

デビットカードはクレジットカードと似ていますが、以下のように違いがあります。

| デビッドカード | クレジットカード | |

| 申し込みできる年齢 | 15歳超(中学生不可) | 18歳超(高校生不可) |

| 支払い方法 | 即日口座引き落とし | 後でまとめて支払い |

| 分割は可能? | 不可(1回払いのみ) | 可(1回・分割・リボ払い) |

| 審査 | なし | あり |

| タッチ決済 | 可 | |

大きな違いはカードの申し込みで審査があるかどうかです。

デビットカードにはブランドデビットカードとJ-Debitカードの2つのタイプがあります。

ブランドデビット

VISAやJCBなどの決済を活用して支払いできる。このタイプは16桁のカード番号が付されており、お店がVISAやJCBなどの決済ができればそのデビットカードを使えます。圧倒的にこのブランドデビットタイプが多い。

J-Debit

銀行のキャッシュカードとデビットカードが兼用になっており、J-Debitが使えるのは国内の45万のお店だけです(海外で使えません)。このタイプは16桁のカード番号が付されていないのが特徴です。このためECサイトなどネットショッピングでは使えません。

海外で使えるデビットカードの概要

銀行では口座開設とともにデビットカード兼キャッシュカードが発行されるようになっています。

それでは海外で使えるデビットカードについて機能・各種費用・海外での活用についてご参考ください。

機能編・デビットカードでできること

それでは海外で使えるデビットカードでできることについてお伝えしていきます。

①お店やネットショッピングなどお買い物でキャッシュレス支払い

visa.co.jp

デビットカードは海外のお店でのお買い物に使えます。

現在はタッチ決済ができるカードが主流です。

②口座残高があればカードが使える

デビットカードは自分の銀行口座からお支払い金額が即時決済されるようになっており、キャッシュレスで決済できて便利。

ココがポイント

VISAやMASTERのようなブランドデビットカードについては世界中のいたる国で決済でき、現地通貨のその時の通貨と日本円のレートで決済されるようになっています。

③海外のいたるところで現地通貨で出金できる

多くのデビットカードは海外のATMなどで現地通貨を出金できるようになっています。

現地で「日本円と現地通貨を両替するまでもなく現地通貨が手に入る」という意味で旅先での両替の手間も省けて重宝するでしょう。

コンビニATMで現地通貨が引き出せるようになっているので、旅先でドリンクなどちょっとした買い物ついでに用を足せるのは結構重宝します。

コンビニの数と両替所の数を比べると前者が圧倒的に多いですし、セブンイレブンのセブンATMはさまざまな国にありますよ。

セブン銀行

費用編

さて海外でデビットカードを利用するには以下のように2つの費用が発生します。

- 海外での現地通貨による出金

- 海外利用時の海外事務手数料

それではこの現金出金の際の手数料と、海外利用時の海外事務手数料について詳しく解説します。

現金出金手数料

多くの海外銀行の情報では、海外でのATMの出金手数料で引き出し額の1.6~4%が設定されていることが多いようです。

1.75%の手数料率で1万円引き出すなら、日本円で175円の手数料となります。

日本円をアメリカドルに交換する場合、以下のようなパターンがあります。

- 空港両替店での手数料は1ドルにつき2.5円です。1万円につき172円の手数料です($1=145円で試算)。

- 銀行では1ドルあたり3円程度の交換手数料となり、1万円につき206円の手数料です($1=145円で試算)。

これらからするとデビットカードの現金引き出し手数料は相応と言えるでしょう。

カード利用時(お支払い)の海外事務手数料

デビットカードでもクレジットカードでも海外のお店で利用するには「海外事務手数料」という海外にまつわる手数料が別途必要になります。海外事務手数料は利用額の2⁻4%くらいになっており、カードごとによって決められています。

計算方法は以下のとおりです。

【利用額】×【カードごとの海外事務手数料(2⁻4%)】×【VISAやJCBのような国際ブランド独自の基準レート】

感覚的には日本においての消費税と近しい金額が加算されるようなイメージですね。

しかしながら、機内販売ではデビットカードは使えないようになっています。

海外で使えるデビットカードのおすすめ

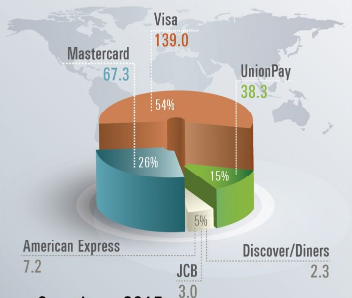

parches transication on global card 2016

| デビットカード | クレジットカード | |

| VISA | 34.82% | 19.23% |

| MASTER | 13.3% | 12.87% |

| UNION Pay | 7.32% | 7.59% |

| AMEX | 2.81% | |

| JCB | 1.15% | |

ココがポイント

JCBの国際的なシェアは意外にもかなり低く、使える場所がかなり限定されているかもしれません。海外でカードを使うならばJCBはできるだけ避けた方が無難です。

なお、デビットカードは銀行から発行されますので、「銀行×VISAなどの国際ブランド」によって利便性の良さが異なると言えるでしょう。

結局海外ではデビットカードとクレジットカードのどっちを持って行くべき?

出張や旅で海外に行くときにデビットカードとクレジットカードのいずれを持って行けばいいのでしょうか?

おすすめは両方です。

海外では以下のようにメリットデメリットがありますので使い分けをするのがおすすめです。

| デビットカード | クレジットカード | |

| メリット | ATMで現地通貨が引き出せる(引き出し額の1.5~3%の手数料) | 日本語サポートや空港ラウンジサービスがついているカードもある。ポイント還元が良い。 |

| デメリット | ポイント還元やユーザー特典がクレカより圧倒的に少ない | 盗難紛失手続きが煩雑。キャッシングの手数料は割高。 |

クレジットカード

クレジットカードを海外で使うとき、現地で高額な買い物をする人はポイント還元率が良いクレジットカードにお得感を感じるかもしれません。

ラウンジサービスがついているクレジットカードを持っている場合は、旅先でのラウンジで旅疲れを癒せるなどメリットがあります。

日本語ヘルプデスクや海外旅行保険なども付帯している場合も多く万一の時に重宝するでしょう。

しかしながらクレジットカードで現地通貨をキャッシングする場合、キャッシング手数料が割高になるので注意したいです。

デビットカード

デビットカードの場合はATMから1.5~3%程度の出金手数料で現地通貨が引き出せますので、キャッシングのような割高な手数料を払う必要はありません。

もし、その銀行に外貨預金口座を開設して入金しているならば現金引き出しの事務手数料が無料になるタイプのカードもあります。

デビットカードとクレジットカードでそれぞれメリットデメリットがありますので、2枚持って行って以下のように使い分けするのがおすすめです。

海外でのカードの使い分け

- デビットカード:現地通貨の引き出し・使いすぎの防止

- クレジットカード:ポイント付与・ラウンジサービス・日本語対応ヘルプデスク・海外旅行保険

海外銀行で発行されるデビットカード

海外銀行でもデビットカードを発行する銀行が多くなっています。

以下はデビットカードとネットバンキングアプリのいずれも提供する海外銀行です。

- デビットカードの利用がネットバンキング画面で確認できる

- 世界中のATMで現地通貨が引き出しできる

- USDTという法定通貨連動型ステーブルコインで入金できる

- アメリカ(CRS非加盟国)をライセンス地としており、日本政府に秘匿性がある

- 定期預金では5‐8%の高金利が適用されて資産運用される

4と5は日本の銀行が発行するデビットカードと日本の銀行には絶対に実現できない機能となっています。

以下で海外銀行の口座開設についてのオンラインセミナーを行っていますので、よかったらご覧になってみてくださいね。